ACHITARE LA FOND, ACHITARE IN APEL – Judecatorii Antik Levente Farkas si Gabriela Ana Tarca de la Curtea de Apel Oradea au mentinut solutiile de achitare dispuse in dosarul de abuz in serviciu fabricat de procurorul Cristian Ardelean de la DNA Oradea fostului director si contabilei societatii de apa din orasul Stei: “Faptele retinute in sarcina inculpatilor prin rechizitoriu nu demonstreaza o activitate ilicita de natura penala” (Decizia)

Scris de: Valentin BUSUIOC |  |

|

Procurorul Cristian Ardelean (foto 1) de la Parchetul de pe langa Tribunalul Bihor si-a legat numele de inca o achitare definitiva. Este vorba despre un dosar instrumentat pe vremea cand Ardelean inca activa la Directia Nationala Anticoruptie – Serviciul Teritorial Oradea.

Procurorul Cristian Ardelean (foto 1) de la Parchetul de pe langa Tribunalul Bihor si-a legat numele de inca o achitare definitiva. Este vorba despre un dosar instrumentat pe vremea cand Ardelean inca activa la Directia Nationala Anticoruptie – Serviciul Teritorial Oradea.

Joi, 23 februarie 2023, magistratii Antik Levente Farkas (foto 3) si Gabriela Ana Tarca (foto 4) de la Curtea de Apel Oradea au mentinut sentinta prin care, in 21 aprilie 2022, judecatoarea Simina Corlatean de la Tribunalul Bihor i-a achitat pe „fapta nu este prevazuta de legea penala” (art. 16 alin. 1 lit. b teza I Cod procedura penala) atat pe Nicolae Anis (aparat de avocatul Razvan Doseanu - foto 2), cat si pe Sanda Petrescu – fostul director, respectiv contabila societatii de apa SC Solceta SA din orasul Stei (judetul Bihor). Dosarul fabricat de Cristi Ardelean are in vedere presupuse fapte de abuz in serviciu in legatura cu groapa de gunoi a orasului Stei. Pe scurt, DNA sustine ca intre 2011 si 2012, Anis ar fi acceptat la plata 17 facturi – totalizand 88.233 lei – emise de o firma inexistenta (radiata) – respectiv SC Trans SRL –, pentru lucrari de inchidere si ecologizare a depozitului de deseuri din oras. Facturile au fost achitate in numerar, beneficiarii reali ai celor peste 88.000 de lei fiind directorul si contabila companiei de apa din Stei.

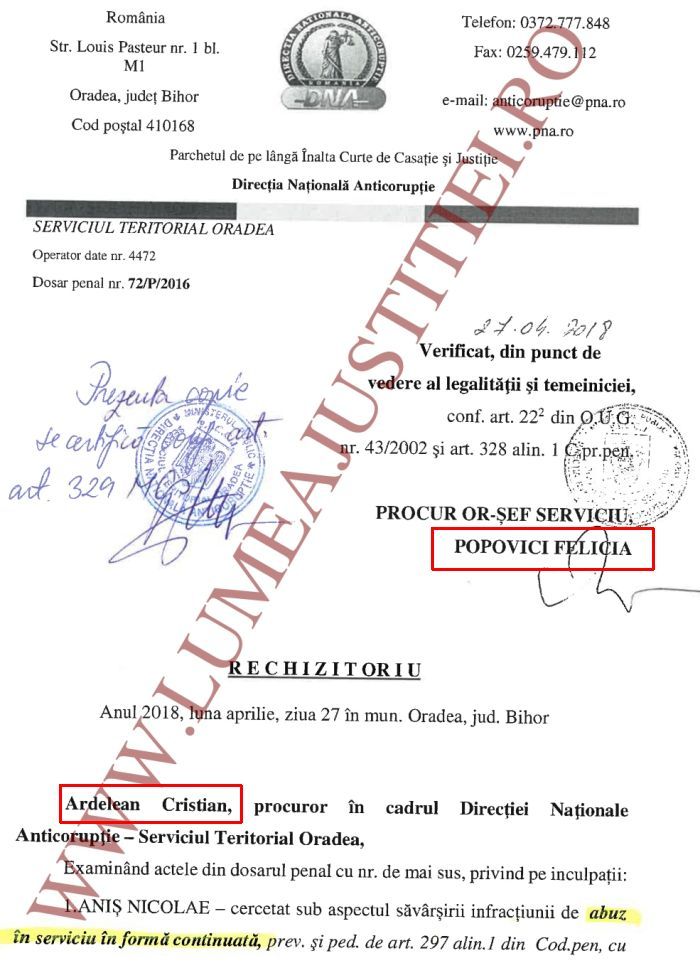

Dupa cum vedeti in facsimilul de mai jos, rechizitoriul nr. 72/P/2016 din data de 27 octombrie 2018 al procurorului Ardelean a primit confirmarea fostei sefe a DNA Oradea Felicia Popovici.

Redam minuta deciziei nr. 130/2023 din dosarul nr. 1255/111/2018:

„Respinge cererea de repunere pe rol a cauzei formulata de Parchetul de pe langa Inalta Curte de Casatie si Justitie, Directia Nationala Anticoruptie – Serviciul Teritorial Oradea.

In baza art. 421 pct. 1 lit. b Cod procedura penala, respinge ca nefondate apelurile declarate de Parchetul de pe langa Inalta Curte de Casatie si Justitie, Directia Nationala Anticoruptie – Serviciul Teritorial Oradea, partea civila apelanta SC SOLCETA SA Stei si inculpatul apelant Anis Nicolae, impotriva sentintei penale nr. 53 din data de 21 aprilie 2022 pronuntate de Tribunalul Bihor, pe care o mentine.

Conform art. 275 alin. 2 Cod procedura penala, obliga pe inculpatul apelant Anis Nicolae si pe partea civila apelanta SC SOLCETA SA Stei la plata sumei de cate 500 lei, fiecare, cheltuieli judiciare in favoarea statului, iar restul cheltuielilor judiciare ocazionate de judecarea apelului raman in sarcina statului, potrivit art. 275 alin. 3 Cod procedura penala.

In baza art. 419 Cod procedura penala, respinge ca nefondata cererea inculpatei Petrescu Sanda de extindere a efectelor apelului declarat de inculpatul Anis Nicolae si cu privire la aceasta.

DEFINITIVA. Pronuntata in sedinta publica, azi, 23.02.2023, prin punerea solutiei la dispozitia partilor si a procurorului, prin mijlocirea grefei instantei”.

Ardelean a ignorat mortul

La fel ca judecatoarea Corlatean, completul Antik-Tarca explica faptul ca, daca ar fi vrut sa gaseasca un vinovat in aceasta speta, procurorul ar fi trebuit sa-l caute in persoana lui Costel Voicu – cel care se ocupa efectiv de operatiunile Solceta SA.

Desi Voicu a decedat la 1 octombrie 2016 (cu un an si jumatate inainte de emiterea rechizitoriului), DNA ar fi avut timp sa-l ancheteze, intrucat dosarul fusese deschis ca urmare a unei plangeri primite de la Curtea de Conturi inca din 5 ianuarie 2015, asa cum veti vedea in motivarea anexata integral la finalul articolului.

Abuzul in serviciu din culpa nu este incriminat

Revenind la fostul director Nicolae Anis: Curtea de Apel Oradea constata ca, in cazul acestuia, poate fi vorba cel mult despre fapte comise fara intentie – in sensul ca, intr-adevar, a aprobat la plata unele dintre facturile pe care i le imputa DNA, insa a facut-o fara intentie. Or, cum abuzul in serviciu din culpa nu este incriminat penal, instantei nu i-a ramas altceva de facut decat sa-l achite pe Anis. Iar achitarea fostului director a atras automat achitarea contabilei Sanda Petrescu, aceasta fiind acuzata de complicitate la asa-zisa infractiune de abuz in serviciu pe care parchetul anticoruptie a pus-o pe seama lui Anis.

Incheiem, mentionand ca Nicolae Anis si Sanda Petrescu au cerut in apel schimbarea temeiului achitarii: din „fapta nu este prevazuta de legea penala” (art. 16 alin. 1 lit. b teza I din Codul de procedura penala) in „fapta nu exista” (art. 16 alin. 1 lit. a CPP), insa CA Oradea a respins aceasta solicitare.

Redam principalul pasaj din motivarea achitarii definitive:

„Analizand probele administrate in cauza, curtea apreciaza ca solutia de achitare a inculpatilor Anis Nicolae si Petrescu Sanda este corecta pentru urmatoarele considerente:

Prin rechizitoriul Parchetului de pe langa Inalta Curte de Casatie si Justitie, Directia Nationala Anticoruptie, Serviciul Teritorial Oradea, emis in dosarul nr. 72/P/2016, inregistrat la aceasta instanta la data de 02.05.2018 sub nr. 1255/111/2018, au fost trimisi in judecata inculpatii: Anis Nicolae, sub aspectul savarsirii infractiunii de abuz in serviciu in forma continuata, prevazuta si pedepsita de art. 297 alin. 1 Cod penal, cu referire la art. 13 ind. 2 din Legea nr. 78/2000, cu aplicarea art. 5 Cod penal (17 de acte materiale) si Petrescu Sanda, aspectul savarsirii infractiunii de complicitate la abuz in serviciu in forma continuata, prevazuta si pedepsita de art. 48 rap. la art. 297 alin. 1 Cod penal, cu referire la art. 13 ind. 2 din Legea nr. 78/2000, cu aplicarea art. 5 Cod penal (17 de acte materiale).

In esenta, s-a retinut urmatoarele:

Inculpatul Anis Nicolae, in baza aceleiasi rezolutiuni infractionale, in perioada iunie 2011 – iulie 2012, in calitatea sa de director general SC SOLCETA SA STEI, societate in care orasul Stei este actionar majoritar, in exercitarea atributiilor de serviciu, prin incalcarea unor dispozitii legale, a acceptat la plata 17 facturi emise de SC CHEIA TRANS SRL (persoana juridica inexistenta la data savarsirii faptelor), in cuantum total de 88.233 lei, care au fost achitate in numerar, prin ridicarea unor sume de bani din dispozitia acestuia, in conditiile in care acele facturi atestau in fals prestarea unor servicii in favoarea SC SOLCETA SA, fapt care a generat un prejudiciu material in dauna societatii SOLCETA SA in suma de 88.233 lei, reprezentand plati ale unor servicii neefectuate, beneficiarii reali al acestor sume de banii fiind in realitate Anis Nicolae si Petrescu Sanda (contabil in cadrul SC SOLCETA SA), care au ridicat din casieria societatii, fie direct, fie prin intermediul numitului Voicu Costel, sumele de bani respective.

Totodata, s-a retinut ca inculpata Petrescu Sanda, in baza aceleiasi rezolutiuni infractionale, in perioada iunie 2011 – iulie 2012, in calitatea sa de contabil al SC SOLCETA SA STEI, l-a ajutat pe suspectul Anis Nicolae sa comita infractiunea mai sus descrisa, prin aceea ca, din dispozitiile acestuia, a intocmit dispozitiile de plata in baza carora s-au achitat cele 17 facturi emise de SC CHEIA TRANS si acceptate la plata de suspectul Anis Nicolae, le-a semnat la rubrica ”control financiar preventiv”, a ridicat o parte din acele sume de bani din casierie in baza acelor dispozitii, respectiv i-ar fi furnizat datele de identificare ale societatii radiate SC CHEIA TRANS SRL, stampila societatii, formulare de facturi si alte documente, respectiv a inregistrat in contabilitate acele facturi, desi cunostea ca acea societate era radiata inca din anul 2006, fapt care a generat un prejudiciu material in dauna societatii SOLCETA SA in cuantum de 88.233 lei, reprezentand plati a unor servicii neefectuate, beneficiarii reali al acestor sume de bani fiind in realitate tocmai suspectii Anis Nicolae si Petrescu Sanda, care au ridicat din casieria societatii, direct sau prin intermediul numitului Voicu Costel, sumele de bani respective.

In dezvoltarea acuzatiei, parchetul a aratat ca inculpatul Anis Nicolae, in calitatea sa director general si de presedinte al Consiliului de Administratie al SC SOLCETA SA STEI, dupa ce facturile emise in numele SC CHEIA TRANS erau inregistrate la secretariatul societatii, cel mai adesea de numita Petrescu Sanda (fara ca aceasta sa aiba atributii in acest sens), fara a se cunoaste modalitatea in care aceste facturi ajungeau in secretariat (personal sau prin posta), respectiv dupa ce aceste facturi ii erau remise, a acceptat explicit la plata mai multe facturi, punand rezolutia olografa ”contabilitate – se accepta la plata”, care atesta efectuarea unor prestari servicii in rampa de catre SC CHEIA TRANS SRL in favoarea SC SOLCETA STEI SA, fara a exista documente justificative in acest sens (situatii de lucrari ori centralizator al rapoartelor de lucrari in care sa fie mentionate numarul de ore lucrate, tipul lucrarilor executate – de ex.: nivelat si cilindrat gunoaie si data efectuarii lucrarilor), dupa care a dispus plata acestor facturi in numerar (unele plati fiind facute in avans fara a exista o justificare reala in acest sens), dupa cum urmeaza:

In dezvoltarea acuzatiei, parchetul a aratat ca inculpatul Anis Nicolae, in calitatea sa director general si de presedinte al Consiliului de Administratie al SC SOLCETA SA STEI, dupa ce facturile emise in numele SC CHEIA TRANS erau inregistrate la secretariatul societatii, cel mai adesea de numita Petrescu Sanda (fara ca aceasta sa aiba atributii in acest sens), fara a se cunoaste modalitatea in care aceste facturi ajungeau in secretariat (personal sau prin posta), respectiv dupa ce aceste facturi ii erau remise, a acceptat explicit la plata mai multe facturi, punand rezolutia olografa ”contabilitate – se accepta la plata”, care atesta efectuarea unor prestari servicii in rampa de catre SC CHEIA TRANS SRL in favoarea SC SOLCETA STEI SA, fara a exista documente justificative in acest sens (situatii de lucrari ori centralizator al rapoartelor de lucrari in care sa fie mentionate numarul de ore lucrate, tipul lucrarilor executate – de ex.: nivelat si cilindrat gunoaie si data efectuarii lucrarilor), dupa care a dispus plata acestor facturi in numerar (unele plati fiind facute in avans fara a exista o justificare reala in acest sens), dupa cum urmeaza:

1) Factura 2011/08.06.2011 in valoare de 3.500 lei, reprezentand ”inchiriere buldoexcavator” 35 ore (80,64 lei/ora in conditiile in care in contract era prevazut un pret de 170/ora) a fost inregistrata la SC SOLCETA in 30.06.2011 de secretara Ana Liana Stef, fara semnatura de primire, este acceptata la plata de Anis Nicolae, a fost platita prin 4 dispozitii de plata intocmite pe numele lui Voicu Costel, cu justificarea ”avans trezorerie”, semnate de Anis Nicolae la rubrica ”conducatorul unitatii”, respectiv Petrescu Sanda la rubrica ”viza de control preventiv” (DP 934,DP 995);

2) Factura nr. 2106/04.07.2011 in valoare de 3500 lei, reprezentand ”inchiriere buldoexcavator” 35 ore (80,64 lei/ora), a fost inregistrata la SC SOLCETA in 29.06.2011 de numita Ana Liana Stef, fara a fi semnata de primire, a fost platita prin 6 dispozitii de plata cu justificarea ”avans trezorerie”, semnate de Anis Nicolae la rubrica ”conducatorul unitatii”, respectiv suspecta Petrescu Sanda la rubrica ”viza de control preventiv” , banii fiind ridicati in cinci randuri de inculpata Petrescu Sanda (3000 lei in total).

Cu privire la justificarea platii acelei facturi, s-a aratat ca inculpata Petrescu Sanda a pus la dispozitia auditorilor Curtii Conturi dispozitia de plata nr.1394/30.07.2011 intocmita de aceasta, din care ar rezulta ca soferul Pele Aurel ar fi ridicat din casieria societatii suma de 3500 lei pentru a fi achitata factura mai sus mentionata, insa aceasta dispozitie de plata contine mentiuni nereale in ceea ce priveste data emiterii, intrucat acel numar 1394 este atribuit unei alte dispozitii de plata din 30.08.2011 pe numele Pele Viorel. De asemenea, din registrul de casa rezulta la sfarsitul lunii iunie (ultima zi lucratoare fiind 29.07.) ar fi ramas in casierie doar suma de 2026 lei, astfel ca era imposibil ca la data de 30.07.2011 sa se elibereze in numerar suma de 3500 lei. Astfel, s-a aratat ca din consultarea centralizatorului avansurilor de trezorerie pe luna iulie 2011, rezulta ca cei 3500 lei cu care s-a achitat factura mentionata au fost de fapt decontati prin cele 6 dispozitii de plata completate pe numele Voicu Costel, sumele de bani fiind ridicate in 5 randuri de inculpata Petrescu, fapt ce denota ca inculpata a incercat zadarnicirea aflarii adevarului in cauza, prin faptul ca a incercat sa induca in eroare auditorii Curtii de Conturi cu privire la identitatea adevaratului beneficiar al acelor sume de bani.

Parchetul a precizat ca aceasta factura nu a fost acceptata sau refuzata la plata scriptic de Anis Nicolae sau de alta persoana, insa considera ca a fost in realitate acceptata la plata implicit de inculpatul Anis, in contextul in care a semnat cele sase dispozitii de plata prin care acea factura a fost achitata in avans.

3) Factura nr. 2112/08.2011 (fara a fi indicata ziua), in valoare de 900 lei reprezentand ”prestari servicii rampa” (fara a se indica nr. de ore) a fost inregistrata la SC SOLCETA in 30.08.2011, de catre inculpata Petrescu Sanda, completata pe numele delegatului Voicu Costel (fara a fi semnata de acesta), platita integral in avans prin dispozitia de plata nr.1234/01.08.2011 cu justificarea ”avans trezorerie”, semnate de Anis Nicolae la rubric ”conducatorul unitatii”, intocmita pe numele Voicu Costel.

4) Factura nr. 2208/09.2011 (fara a fi indicata ziua), in valoare de 3500 lei reprezentand ”inchiriat buldoexcavator” (fara a se indica nr. de ore), a fost inregistrata la SC SOLCETA in 13.09.2011 de catre inculpata Petrescu Sanda, platita prin 4 dispozitii de plata, dintre care dispozitiile de plata: nr.1439 (suma de 500 lei), nr.1444 (suma de 200 lei) si nr. 1509 (suma de 1300 lei) figureaza pe numele Anis Nicolae, semnate de Anis Nicolae la rubrica ”conducatorul unitatii”, respectiv la rubrica de ridicare a banilor.

5) Factura nr.2139/30.09.2011, inregistrata la SC SOLCETA in 30.09.2011 in valoare de 3900 lei reprezentand ”servicii rampa” (39 ore), fara a se putea stabili exact care sunt dispozitiile de plata in baza careia a fost achitata factura in numerar; in acest sens, inculpata Petrescu Sanda a pus la dispozitia auditorilor Camerei de Conturi ca si justificare a platii acestei facturi dispozitia de plata 1563/30.09.2011 in suma de 4.600 lei, intocmita de inculpata, pe numele lui Voicu Costel cu titlu de ”avans trezorerie”, insa aceasta suma inscrisa pe acea dispozitie nu e reala, deoarece din registru de casa rezulta ca Voicu Costel ar fi ridicat in acea zi doar suma de 600 lei, iar din fisa furnizor client SC CHEIA TRANS nu rezulta ca s- ar fi efectuat o plata de 4600 lei in septembrie. In legatura cu acest fapt, s-a aratat ca martorul Vesa Angela a considerat ca inculpata Petrescu a procedat in acest mod pentru a justifica plata celor doua facturi pe luna septembrie 2011, care in realitate ar fi fost achitate cu alte sume de bani ridicate din casierie in baza altor dispozitii de plata, care nu se mai regasesc in contabilitate. S-a mai retinut ca martora a aratat ca a observat ca dispozitia de plata 1432/05.09.2011 pe numele soferului Margau Victor si dispozitia de plata 1463/13.09.2011, respectiv dispozitia de p plata 1476/14.09.2011 pe numele soferului Pele Viorel s-au decontat in realitate combustibil, nu plati catre SC CHEIA TRANS, astfel ca nu intelege motivul pentru care inculpata a justificat Curtii de Conturi platile in numerar catre acea societate cu dispozitiile de plata respective.

6) Factura nr. 2146/31.10.2011 in valoare de 5084 lei reprezentand ”servicii rampa inchiriat buldoexcavator” (51 ore), inregistrata la SC SOLCETA in 31.10.2011 de inculpata, decontata in numerar in baza a 4 dispozitii de plata, semnate de Anis Nicolae la rubrica ”conducatorul unitatii”, 3 dintre acestea sunt semnate de Petrescu Sanda, iar dispozitiile de plata 1658 si 1676 au fost intocmite de Petrescu Sanda pe numele lui Anis Nicolae, care a semnat pentru ridicarea sumelor de bani (2.000 lei in total);

7) Factura nr. 2162/15.11.2011 in valoare de 5084 lei reprezentand ”servicii rampa” (51 ore), a fost inregistrata la SC SOLCETA in 16.11.2011 de inculpata, fiind decontata in numerar, iar D.P nr. 1857 (1000 lei) si nr. 1853 din 16.11. 2011 (500 lei), respectiv D.P. 1912/23.11.2011 (600 lei) au fost intocmite de Petrescu Sanda pe numele lui Anis Nicolae, care a si semnat atat la rubrica ”conducatorul unitatii”, cat si pentru ridicarea sumelor de bani;

8) Factura nr. 2298/01.12.2011 inregistrata la SC SOLCETA in 19.12.2011 in valoare de 3780 lei reprezentand ”servicii rampa” (nu e specificat nr.de ore), decontata in numerar, iar dispozitia de plata nr.1660 din 28.12.2011 cu suma de 1.000 lei si dispozitia de plata 1520/09.12.2011 in suma de 300 lei sunt intocmite pe numele lui Anis Nicolae, care a si semnat atat la rubrica ”conducatorul unitatii”, cat si pentru primirea sumelor de bani, in timp ce dispozitia de plata 1593 /19.12.2011 este intocmita de Petrescu Sanda pe numele CHEIA TRANS, fiind semnata de Anis Nicolae si Petrescu Sanda;

9) Factura nr. 291/31.12.2011 este inregistrata la SC SOLCETA in 31.12.2011 in valoare de 4400 lei reprezentand ”inchiriat buldoexcavator rampa” (44 ore), decontata in numerar, dispozitia de plata 1628 (100 lei), dispozitia de plata 1643/23.12.2011 (1000 lei), dispozitia de plata 1660 (1000 lei) si dispozitia de plata 1682/30.12.2011 (500 lei) sunt intocmite de Petrescu Sanda pe numele lui Anis Nicolae, care a si semnat atat la rubrica ”conducatorul unitatii”, cat si pentru primirea sumelor de bani, iar dispozitia de plata 9/04.01.2012 cu suma de 1500 lei este intocmita de Petrescu Sanda pe numele CHEIA TRANS, fiind semnata de Anis Nicolae si Petrescu Sanda;

10) Factura nr. 4 din 25.01.2012 in valoare de 3534 lei, reprezentand ”prestari servicii rampa” (fara nr.de ore), este inregistrata de inculpata la SC SOLCETA in 26.01.2012, decontata in numerar prin dispozitia de plata 141/25.01.2012 intocmita de Petrescu Sanda pe numele CHEIA TRANS, semnata doar de Anis Nicolae, justificata prin chitanta nr.41/25.01.2012

11) Factura nr. 2141/20.01.2012 este inregistrata la SC SOLCETA in 23.01.2012 in valoare de 4100 lei reprezentand ”inchiriat buldoexcavator rampa” (fara nr.de ore), decontata in numerar prin dispozitia de plata 117/20.01.2012 in suma de 1900 lei intocmita de Petrescu Sanda pe numele SC CHEIA TRANS SRL, semnata de cei doi inculpati, justificata prin chitanta nr.21/20.01.2012, dispozitiile de plata 116 si 1167 intocmite pe numele lui Anis Nicolae (semnate de cei doi suspecti), justificate la plata prin deconturi intocmite pe numele lui Anis Nicolae (care le-a semnat) si chitantele nr.20/20.01.2012 si 30/30.01.2012 emise de SC CHEIA TRANS, respectiv prin alte 3 dispozitii de plata intocmite de Petrescu Sanda pe numele lui Voicu Costel, doua dintre acestea fiind nesemnate la nicio rubrica, iar DP nr.8 e semnata de Anis Nicolae.

12) Factura nr. 20/02.2012 este inregistrata la SC SOLCETA in 21.02.2012 in valoare de 6700 lei reprezentand ”servicii rampa” (fara nr.de ore), decontata in avans in numerar prin 5 DP, din care dispozitia de plata 267 din 22.02.2012 in suma de 5150 lei este intocmita de Petrescu pe numele SC CHEIA TRANS SRL, semnata de cei doi inculpati, justificata prin chitanta 41/22.01.2012.

13) Factura 80/29.03.2012 este inregistrata la SC SOLCETA in 28.03.2012 in valoare de 5150 lei reprezentand ”servicii rampa” (fara nr.de ore), decontata in avans in numerar prin 6 dispozitii de plata intocmite de Petrescu Sanda pe numele lui Voicu Costel, trei dintre acestea semnate de Anis Nicolae, iar patru sunt semnate de Petrescu Sanda la rubrica CFP; din registrul de casa din 06.03.2011 rezulta ca inculpatul Anis a ridicat din casierie suma de 500 lei, pe care i-a justificat prin decontul 530/28.03.2011 si chitanta 64/06.03.2011 pe numele SC CHEIA TRANS, toate aceste documente atestand faptul ca inculpatul a inmanat cei 500 lei ridicati din casierie reprezentantului SC CHEIA TRANS SRL, care i-a predat o chitanta justificativa pe acea suma de bani.

14) Factura 119/30.04.2012 este inregistrata la SC SOLCETA in 30.04.2012 in valoare de 6460 lei reprezentand ”servicii rampa” (fara nr.de ore), decontata in avans in numerar prin 7 dispozitii de plata intocmite de Petrescu Sanda, din care sase sunt pe numele lui Anis Nicolae, care a semnat de primire, iar dispozitia de plata 674/27.04.2012 este intocmita pe SC CHEIA TRANS; deconturile 632 si 633 in baza carora s-au justificat acele ridicari de bani de catre Anis Nicolae sunt intocmite pe numele acestuia, acesta atestand ca ar fi primit chitantele 74/30.04.2012 si 71/30.04.2012 de la reprezentantul SC CHEIA TRANS SRL;

15) Factura 218/31.05.2012 este inregistrata la SC SOLCETA in 31.05.2012 in valoare de 5977 lei reprezentand ”servicii rampa” (fara nr.de ore), decontata in avans in numerar prin dispozitii de plata intocmite pe numele lui Anis Nicolae (dispozitia de plata 946 din 08.06.2012 in valoare de 2000 lei) si Voicu Costel, respectiv dispozitia de plata 944/08.06.2012 intocmita de Petrescu Sanda pe numele SC CHEIA TRANS, semnata de cei doi inculpati, cu justificarea ”CV factura 218/31.05.2012”.

16) Factura 250/30.05.2012 in suma de 5950 lei a fost inregistrata in 28.06.2012, iar dispozitiile de plata sunt intocmite de Petrescu Sanda, semnate de Anis Nicolae si de Petrescu Sanda, cu exceptia dispozitiei de plata 878 care este semnata de Vesa Angela la rubrica viza CFP, banii fiind ridicati sub semnaturile soferilor Margau si Pele, ordinele de deplasare sunt intocmite de Petrescu Sanda pe nume lui Anis Nicolae, Voicu Costel si Margau Victor, toate semnate de Anis Nicolae; dispozitia de plata 795/18.05.2012 in cuantum de 3100 lei este intocmita pe numele Anis Nicolae, iar dispozitia de plata 1102/02.07.2012 pentru suma de 1700 lei este intocmita de Petrescu pe numele CHEIA TRANS, fiind semnata de cei doi inculpati, justificata cu chitanta 51/28.06.2012 emisa in numele SC CHEIA TRANS

17) Factura 261/30.06.2012 in suma de 8964 lei a fost inregistrata la data de 18.07.2012, dispozitiile de plata aferente sunt intocmite de Purle Maria, respectiv de Petrescu Sanda, iar dispozitia de plata nr.1235 pe numele CHEIA TRANS in suma de 2542 lei e intocmita de Petrescu si semnata cei doi inculpati; ordinele de deplasare prin care s-au decontat banii ridicati din casierie si care justifica plata catre SC CHEIA TRANS au fost intocmite de Petrescu Sanda pe numele lui Voicu Costel si Anis Nicolae (decontul 995/18.07.2012).

Totodata, s-a aratat ca in ceea ce priveste factura 270/30.07.2012 inregistrata la data de 26.08.2012 in suma de 2991 lei, avand in vedere ca aceasta a fost acceptata la plata de Voicu Costel, pe numele caruia au fost intocmite dispozitiile de plata aferente platii in numerar a acelei facturi, aceasta nu va fi luata in considerare la calcularea prejudiciului retinut in sarcina inculpatului Anis Nicolae. In acelasi sens, s-a aratat ca nici factura nr. 2110/02.08.2011 in suma de 3500 lei nu va fi luata in considerare la calcularea prejudiciului retinut in sarcina inculpatului Anis Nicolae, avand in vedere ca nu a fost acceptata la plata de acesta, iar dispozitia de plata nr.1258 prin care s-a justificat plata in numerar a acelei facturi este semnata de Voicu Costel la rubrica ”conducatorul unitatii”.

Totodata, s-a aratat ca in ceea ce priveste factura 270/30.07.2012 inregistrata la data de 26.08.2012 in suma de 2991 lei, avand in vedere ca aceasta a fost acceptata la plata de Voicu Costel, pe numele caruia au fost intocmite dispozitiile de plata aferente platii in numerar a acelei facturi, aceasta nu va fi luata in considerare la calcularea prejudiciului retinut in sarcina inculpatului Anis Nicolae. In acelasi sens, s-a aratat ca nici factura nr. 2110/02.08.2011 in suma de 3500 lei nu va fi luata in considerare la calcularea prejudiciului retinut in sarcina inculpatului Anis Nicolae, avand in vedere ca nu a fost acceptata la plata de acesta, iar dispozitia de plata nr.1258 prin care s-a justificat plata in numerar a acelei facturi este semnata de Voicu Costel la rubrica ”conducatorul unitatii”.

Acuzarea a mai aratat ca imprejurarea ca facturile emise in numele SC CHEIA TRANS si achitate de SC SOLCETA SA nu au la baza operatiuni comerciale reale, motiv pentru trebuiau a fi refuzate la plata de inculpatul Anis Nicolae, in calitatea sa de ordonator de credite, rezulta din urmatoarele: facturile si chitantele nu pot fi considerate documente justificative, fiind emise de o societate radiata inca din anul 2006; facturile nu au la baza situatii de lucrari, procese verbale de receptie, situatii de lucru din care sa rezulte natura si volumul serviciilor prestate, in conditiile in care valoarea facturilor era data de numarul de ore lucrate; facturile nu sunt semnate de persoana care a participat la receptia lucrarilor sau care poate confirma executia acestora (pontaj, nr. de ore de functionare/ utilaj, nu se cunoaste persoana care a deservit utilajul- buldoexcavator); de regula, intre persoane juridice, platile se fac prin banca (a se vedea relatiile cu SC BELVEDERE, SC FORESTLOG, SC GHICO TRANS); acesta este unicul caz in care furnizorul a fost platit in numerar, prin folosirea avansurilor de trezorerie prin personalul propriu (contabil, sef serv, director), fara a fi emise facturi proforme de catre furnizor; cei trei titulari ai avansurilor primite nu pot furniza informatii despre reprezentantul lui SC CHEIA TRANS, caruia i-au achitat sumele in cauza, locul unde s-au facut aceste plati, in conditiile in care au adus chitante pentru justificarea acestor plati; pe dispozitiile de plata din casieria SC SOLCETA SA nu se fac precizari legate de plata serviciilor respective sau despre numarul facturilor emise; sunt multe situatii in care au fost scoase din casierie sume ca avans, in mod total nejustificat pentru plata acestor servicii, in conditiile in care facturile au fost emise ulterior, respectiv in conditiile in care SC SOLCETA SA inregistra restante la plata semnificative fata de alti furnizori (de ex: SC FORESTLOG, SC BELVEDERE etc.); toate acestea sunt actiuni atipice pentru operatiuni obisnuite de plata a furnizorilor, persoane juridice pe o buna parte din facturi apare mentiunea ”prestari servicii inchiriere buldoexcavator”, in conditiile in care lucrarile in rampa puteau fi efectuate doar de catre un buldozer ( a se vedea relatiile cu furnizorii SC GHICO TRANS, SC BELVEDERE SRL, respectiv declaratiile martorilor Foltut Vasile, Cocos Ioan, Balog Ludovic); niciun angajat din cadrul SC SOLCETA SA nu a putut indica prezenta in groapa de gunoi a unui utilaj ”buldoexcavator” care sa apartina SC CHEIA TRANS SRL; contractul nr. 20 dintre SC SOLCETA SA si SC CHEIA TRANS, semnat de inculpatul Anis Nicolae nu poarta numar de inregistrare din partea SC SOLCETA (nr. 20 este nr. de inregistrare al SC CHEIA TRANS) si nu este semnat si de contabilul sef al societatii, existand suspiciuni ca data inscrisa pe acesta (07.01.2011) ar fi una nereala, in conditiile in care in acea perioada se afla in derulare un alt contract de prestari servicii ecologizare in rampa, cu SC BELVEDERE SRL, care a prestat acel serviciu pana la data de 02.06.2011; in marea lor majoritate, facturile emise in numele SC CHEIA TRANS au fost inregistrate in registrul de intrare-iesire al SC SOLCETA SA, respectiv in contabilitate, de inculpata Petrescu Sanda, in pofida faptului ca aceasta nu avea atributii de serviciu in acest sens; numitul Chira Gheorghe, care figureaza ca si administrator al SC CHEIA TRANS in contractul nr. 20/07.01.2011, a aratat ca nu are nicio legatura cu societatea respectiva; in perioada in care au fost inregistrate facturile emise de SC CHEIA TRANS SRL, lucrarile de ecologizare in rampa de gunoi Stei cu ajutorul unor buldozere sau vole (incarcator frontal) erau realizate de alte societati comerciale (SC CONSTRUCT MOD SRL, SC FORESTLOG, SC GHICO TRANS SRL).

S-a retinut ca au fost incalcate de catre inculpati urmatoarele dispozitii legale: art.21 alin.4 lit. f) din legea 571/2003; art. 6 alin. 1 din legea 82/1991; art. 10 alin. 1 din Legea 82/1991; art.143 si art. 143 ind. 1 Legea nr. 31/1990 (Consiliul de administratie poate delega conducerea societatii unuia sau mai multor directori, numind pe unul dintre ei director general); art. 4 alin. 1 si 2 , art. 5 alin. 1, art. 10 alin. 1-5 din O.G. nr. 119/1999 privind controlul intern financiar preventiv; art. 213 si art. 214 din Codul civil.

Totodata, au fost mentionate si dispozitiile Ordinului Ministrului Finantelor Publice nr.1792/2002 pentru aprobarea Normelor metodologice privind angajarea, lichidarea, ordonantarea si plata cheltuielilor institutiilor publice, precum si organizarea, evidenta si raportarea angajamentelor bugetare si legale, emis in baza prevederilor art. 19 lit. d) din Legea nr. 500/2002 privind finantele publice si ale art. 13 din Ordonanta Guvernului nr. 119/1999 privind auditul public intern si controlul financiar preventiv, aprobata cu modificari si completari prin Legea nr. 301/2002, cu modificarile ulterioare, respectiv in baza prevederilor art. 17 alin. 2 din Legea contabilitatii nr. 82/1991, republicata.

Curtea retine ca analiza existentei infractiunii prevazute de art. 13/2 din Legea nr. 78/2000 trebuie sa porneasca de la dispozitiile referitoare la infractiunea de abuz in serviciu (a se vedea in acelasi sens Decizia nr. 405 din 15 iunie 2016 a Curtii Constitutionale), elementele constitutive ale acesteia fiind cele prevazute de art. 297 alin. 1 Cod penal, la care se adauga conditia obtinerii pentru sine ori pentru altul a unui folos necuvenit.

Se observa ca dispozitiile art. 13/2 din Legea nr. 78/2000 dispun ca, in cazul infractiunii de abuz in serviciu [astfel cum aceasta este configurata de art. 297 alin. 1 Cod penal], daca functionarul public a obtinut pentru sine ori pentru altul un folos necuvenit, limitele speciale ale pedepsei se majoreaza cu o treime. In continuare, Curtea retine ca infractiunea de abuz in serviciu este reglementata de dispozitiile art. 297 Cod penal, care la alin. (1) prevad ca fapta functionarului public care, in exercitarea atributiilor de serviciu, nu indeplineste un act sau il indeplineste prin incalcarea legii (a se vedea Decizia nr. 405 din 15 iunie 2016) si prin aceasta cauzeaza o paguba ori o vatamare a drepturilor sau intereselor legitime ale unei persoane fizice sau ale unei persoane juridice se pedepseste cu inchisoarea de la 2 la 7 ani si interzicerea exercitarii dreptului de a ocupa o functie publica.

Norma prevazuta de art. 297 alin. 1 Cod penal reprezinta o norma completa, in structura sa putand fi identificate atat dispozitia – nu indeplineste un act sau il indeplineste prin incalcarea legii (a se vedea Decizia nr. 405 din 15 iunie 2016) -, cat si sanctiunea – pedeapsa inchisorii de la 2 la 7 ani si interzicerea exercitarii dreptului de a ocupa o functie publica. Spre deosebire de art. 297 alin. 1 Cod penal, art. 13/2 din Legea nr. 78/2000 contine o trimitere la infractiunea de abuz in serviciu, adaugandu-se de catre legiuitor o circumstantiere speciala, acea a obtinerii de catre functionarul public, pentru sine ori pentru altul, a unui folos necuvenit. Asa fiind, Curtea observa ca dispozitiile art. 13/2 din Legea nr. 78/2000 nu contin in cuprinsul lor dispozitia necesara existentei unei norme penale complete, iar in ceea ce priveste sanctiunea acestea fac referire la limitele speciale ale pedepsei pentru infractiunea de abuz in serviciu, care se majoreaza cu o treime. Cu alte cuvinte, in cuprinsul dispozitiilor art. 13/2 din Legea nr. 78/2000 legiuitorul nu a descris o fapta distincta, cu o configuratie proprie, ci a facut trimitere la dispozitia si pedeapsa cuprinsa in art. 297 Cod penal.

Infractiunea prevazuta de dispozitiile art. 13/2 din Legea nr. 78/2000 prezinta trasaturile constitutive ale infractiunii de abuz in serviciu la care se adauga conditia referitoare la obtinerea de catre functionarul public, pentru sine ori pentru altul, a unui folos necuvenit. Concluzia ce se impune, din economia modului de reglementare a dispozitiilor art. 13/2 din Legea nr. 78/2000, este aceea ca pentru a deveni aplicabile aceste dispozitii este necesar sa se constate mai intai ca faptele savarsite intrunesc toate elementele de structura ale continutului variantei-tip descrise de art. 297 Cod penal.

Astfel, situatia-premisa care sta la baza infractiunii prevazute de dispozitiile art. 13/2 din Legea nr. 78/2000 presupune, intotdeauna, constatarea intrunirii elementelor constitutive ale infractiunii de abuz in serviciu in forma sa-tip.

Potrivit art. 297 alin. 1 Cod penal, constituie infractiune de ”abuz in serviciu” fapta functionarului public care, in exercitiul atributiilor de serviciu, nu indeplineste un act sau il indeplineste prin incalcarea legii (Decizia 405/05.06.2016) si prin aceasta cauzeaza o paguba ori o vatamare a drepturilor sau intereselor legitime ale unei persoane fizice sau ale unei persoane juridice, iar potrivit art. 13/2 din Legea nr. 78/2000, in cazul infractiunilor de abuz in serviciu sau de uzurpare a functiei, daca functionarul public a obtinut pentru sine ori pentru altul un folos necuvenit, limitele speciale ale pedepsei se majoreaza cu o treime.

Obiectul juridic al infractiunii este reprezentat de acele relatii sociale a caror nastere normala, desfasurare si dezvoltare nu ar fi posibile fara indeplinirea cu corectitudine a indatoririlor de serviciu de catre functionarii publici.

Referitor la subiectul activ care este calificat, prin raportare la dispozitiile art. 175 Cod penal, inculpatul Anis Nicolae in calitatea sa de director general al SC SOLCETA SA STEI in perioada 2011-2012 (aferenta infractiunii mai sus retinute), a detinut calitatea de functionar public.

Urmarea socialmente periculoasa consta in atingerea adusa calitatii relatiilor de serviciu din unitatea in care isi desfasoara activitatea subiectul activ al abuzului in serviciu.

Aceasta urmare este conditionata de producerea sau cauzarea unei pagube aduse in patrimoniul unei persoane fizice sau a unei persoane juridice, ori o vatamare a drepturilor sau intereselor legitime ale unei persoane fizice sau al unei persoanei juridice.

Subiectul pasiv poate fi o autoritate publica, institutie publica, persoana juridica, publica sau privata – in speta, SC SOLCETA SA STEI.

Subiectul pasiv poate fi o autoritate publica, institutie publica, persoana juridica, publica sau privata – in speta, SC SOLCETA SA STEI.

Latura obiectiva a infractiunii de abuz in serviciu, prevazute de art.297 alin.1 Cod penal, presupune, in prezenta cauza, in raport cu limitele stabilite prin rechizitoriu, elementul material (anume: indeplinirea in mod defectuos a unui act care intra in atributiile de serviciu ale functionarului), o cerinta esentiala (anume: aceea ca indeplinirea defectuoasa sa fie savarsita de un functionar public), urmarea imediata (anume: producerea unei pagube), precum si legatura de cauzalitate dintre activitatea ilicita si rezultatul produs.

Curtea Constitutionala a Romaniei a stabilit prin Decizia nr. 405/05.06.2016 ca dispozitiile art. 297 alin. (1) Cod penal sunt constitutionale in masura in care prin sintagma ”indeplineste in mod defectuos” din cuprinsul acesteia se intelege ”indeplinirea prin incalcarea legii”. Curtea a statuat ca neindeplinirea ori indeplinirea defectuoasa a unui act trebuie analizata numai prin raportare la atributii de serviciu, reglementate expres prin legislatie primara – legi si ordonante ale Guvernului.

In speta, se constata o incalcare a dispozitiilor legale din legislatia primara invocate de Parchet (Legea contabilitatii nr. 82/1991 si O.G. nr. 119/1999 privind controlul intern financiar preventiv), in conditiile aprobarii la plata de catre conducerea societatii Solceta SA – Anis Nicolae – a unor facturi (nu dispozitii de plata) emise de un furnizor radiat – Cheia Trans –, fara respectarea conditiilor contractuale (sub aspectul modalitatii de stabilire a pretului si a modalitatii de plata), dar si fara verificarea realitatii operatiunilor ce le atesta (existenta rapoartelor de activitate cu datele si numarul orelor prestate).

Astfel, se retine faptul ca, cu ocazia unui control efectuat in anul 2014 de catre Curtea de Conturi, s-a constatat, printre altele, ca in cadrul societatii Solceta SA (entitate publica) s-au efectuat operatiuni de angajare de cheltuieli si plata in baza unui contract de servicii incheiat cu un prestator fictiv, inexistent – Cheia Trans SRL –, in valoare de 94.724 lei (raportul de control din 31.07.2014, filele 41 – 45 vol. II din dosarul de urmarire penala), in baza contractului de prestari servicii nr. 20/07.01.2011, avand ca obiect ”lucrari de inchidere si ecologizare a deponiei Stei”.

Acest contract a fost incheiat pentru perioada 01.01.2011-31.12.2013, fiind semnat de directorul general Anis Nicolae din partea Solceta SA si de reprezentantul Cheia Trans, numitul Chira Gheorghe.

Martorul Chira Gheorghe nu si-a recunoscut semnatura (nici de pe contract) si nici de pe facturile si chitantele emise de aceasta societate, invederand ca nu a detinut calitatea de administrator si nu a desfasurat nicio activitate in cadrul acestei societati, aspect confirmat si extrasul ONRC (fila 238 vol. II din dosarul de urmarire penala), din care rezulta ca societatea Cheia Trans, infiintata in anul 1994, a fost radiata in anul 2006, precum si de martora Harpan Margareta Ramona, fostul administrator, care a declarat ca nu il cunoaste pe numitul Chira Gheorghe si ca societatea a desfasurat activitate doar o scurta perioada de timp, intrucat in perioada 2001-2006 a fost plecata in strainatate si revenea o singura data pe an in tara.

Din coroborarea declaratiilor martorilor Vesa Angela Florica, Frent Lia Viorica, Odesteanu Monica Maria si Moldovan Teodor se retine ca acest contract de prestari servicii a fost identificat anterior controlului Curtii de Conturi, in toamna anului 2012, la scurt timp dupa incetarea activitatii inculpatului Anis Nicolae in cadrul societatii Solceta, in contextul unei verificari contabile a situatiei fisei furnizorului Cheia Trans efectuate de martora Vesa Angela, in calitate de contabil-sef, in urma careia a constatat achitarea in plus a sumei de 1550 lei (o diferenta intre valoarea tuturor facturilor emise de Cheia Trans si sumele achitate in numerar de Solceta acestui furnizor, sume care se regasesc in cea mai mare parte in registrul de casa – ca avansuri de trezorerie – si in Jurnalul 10 – situatia lunara a deconturilor). Aceasta diferenta de 1550 lei nu s-a identificat in baza carei sau a caror dispozitii de plata provine, ci doar faptul ca a fost decontata in contul furnizorului Cheia Trans.

Tot cu ocazia controlului Curtii de Conturi, s-a intocmit de catre Serviciul de contabilitate o situatie privind platile efectuate in anul 2011 si 2012 catre SC Cheia Trans (filele 239-241 din dosarul de urmarire penala, vol. II), in care s-au mentionat toate facturile emise si dispozitiile de plata aferente, inscrisuri care se regasesc la dosar doar in copii certificate conform cu originalul, intrucat originalele nu au fost gasite in arhiva societatii Solceta SA.

Din analiza inscrisurilor, rezulta neconcordantele retinute de tribunal si aratate pe larg in hotararea criticata, privind dispozitiile de plata si deconturile aferente prin care s-au contabilizat platile facturilor emise de Cheia Trans, neregularitati care au fost constatate de Curtea de Conturi si in cazul altor furnizori de servicii din perioada respectiva (ex.: Forestlog SRL).

De asemenea, din examinarea acestor neconcordante in mod corect s-a dedus imprejurarea ca exista posibilitatea reala a facturarii unor sume mai mari decat cele aferente orelor prestate de catre un furnizor de servicii de salubritate pentru acoperirea sumelor ridicate din casierie cu titlu de avans de trezorerie pentru plata orelor suplimentare prestate saptamanal de personalul Solceta SA.

De altfel, din declaratiile martorilor Pele Viorel (filel 51-53 dosar instanta de fond, vol. IV), Margau Todinca Florin (filele 116-118 vol. IV, dosar instanta de fond, fila 111 dosar instanta de fond), Poaca Simion (filele 26-27 dosar instanta de fond, vol. VI, fila 109 dosar instanta de apel), Tinca Petrica (filele 28-29 dosar instanta de fond, vol. VI, fila 110 dosar instanta de apel), Tinca Ciprian (filele 30-31 dosar instanta de fond, vol. VI, fila 108 dosar instanta de apel) rezulta ca operatorii pe masinile de gunoi si soferii erau de regula platiti pentru orele suplimentare, prestate saptamanal, in numerar, pe loc, de catre defunctul Costel Voicu (indiferent de numarul de ore prestate suplimentar, primind sume cuprinse in intre 50 lei si 100 lei), care tinea o evidenta a acestora si a sumelor primite de fiecare.

Se impune a se preciza faptul, asa cum de altfel a retinut si tribunalul, ca desi majoritatea facturilor au fost achitate integral sau cel putin in parte prin dispozitii de plata emise pe numele lui Voicu Costel, acestuia nu i s-au solicitat detalii, explicatii cu privire la justificarea sumelor pentru care s-au depus chitante emise de Cheia Trans si operate in evidentele contabile, cu atat mai mult cu cat s-a descoperit ca acest furnizor nu exista.

Prin urmare, in conditiile aprobarii la plata a unor facturi (nu dispozitii de plata), emise de un furnizor radiat, Cheia Trans, fara respectarea conditiilor contractuale, dar si fara verificarea realitatii operatiunilor ce le atesta, se retine in sarcina inculpatului Anis Nicolae o incalcare a dispozitiilor legale din legislatia primara mai sus amintite.

In ceea ce priveste urmarea imediata a activitatii ilicite, instanta constata ca producerea unei pagube presupune inregistrarea unui prejudiciu material in dauna persoanei vatamate, prin exercitarea abuziva a atributiilor de serviciu de catre functionarul public, iar acest prejudiciu sa fie cert, adica sa fie concret si efectiv.

Curtea impartaseste opinia tribunalului potrivit careia exista un real dubiu in ceea ce priveste producerea unei pagube in patrimoniul SC Solceta SA, chitantele si facturile emise de SC Cheia Trans SRL reprezentand mai degraba un ”artificiu” la care s-a recurs pentru justificarea unor sume de bani ridicate din casieria unitatii, dar cheltuite in interesul acesteia, fara a exista probe prin care sa se dovedeasca existenta unui interes patrimonial al inculpatului Anis Nicolae.

Acest lucru rezulta din faptul ca facturile au fost acceptate la plata de Voicu Costel, din faptul ca modalitatile de plata nu difera semnificativ fata de situatiile celorlalti furnizori, existand dispozitii de plata care nu au fost semnate de niciunul din inculpatii din prezenta cauza, iar lunar situatia avansurilor era centralizata de contabilul-sef care nu a constatat nicio neregula cu exceptia acelei diferente de 1550 lei achitate in plus (aspect care nu a fost clarificat); defunctul Voicu Costel nu a putut prezenta la momentul controlului Curtii de Conturi situatiile / rapoartele de activitate aferente facturilor acceptate la plata si emise de niciunul dintre prestatorii de servicii (nu doar Cheia Trans), doar in cazul Forestlog SRL fiind ulterior intocmite.

Este impartasita si concluzia ca sumele decontate pe furnizorul inexistent Cheia Trans, ca urmare a lipsei de diligenta din partea persoanelor responsabile (printre care se numara atat inculpatul Anis Nicolae, cat si personalul compartimentului financiar-contabil), au fost folosite fie pentru plata orelor suplimentare, fie pentru plata altor utilaje care au asigurat efectiv accesul masinilor de gunoi in deponia Stei, fara a exista un contract de prestari servicii si fara a se emite facturile aferente, deoarece sumele pretinse de ceilalti furnizori (indiferent de modalitatea de achitare si de intarzierile survenite) sunt incomparabil mai mici decat cele cheltuite in anii anteriori pentru acelasi seriviu, existand chiar perioade in care nu s-au emis nicio factura – ex. in luna septembrie 2011, exceptand Cheia Trans nu se identifica nicio factura, iar in luna octombrie 2011 este cheltuita doar suma de 1666 lei.

De altfel, se retine ca toti soferii audiati, respectiv martorii Margau Todinca Florin si Pele Viorel, au declarat ca in conditiile in care nu se asigura accesul masinilor in rampa in cateva zile consecutiv, nu si-ar mai fi putut desfasura activitatea.

Asa cum s-a aratat mai sus, infractiunea cuprinsa in art. 13/2 din Legea nr. 78/2000, pe de o parte, reprezinta o infractiune de rezultat, nefiind calificata prin scop, iar, pe de alta parte, presupune existenta unei conditii – obtinerea de catre functionarul public, pentru sine ori pentru altul, a unui folos necuvenit – a carei indeplinire, daca si celelalte elemente constitutive ale infractiunii de abuz in serviciu, in varianta-tip, sunt indeplinite, determina constatarea savarsirii infractiunii prevazute de acesta, in forma consumata.

Sub aspectul laturii subiective, infractiunea se poate comite numai cu intentie, care poate fi directa sau indirecta.

In cauza, nu rezulta ca inculpatul Anis Nicolae a actionat cu intentia de a incalca legea si nici ca si-ar fi insusit bani din casierie prin intermediul angajatilor.

Probatoriul administrat in cauza nu demonstreaza faptul ca inculpatul Anis Nicolae ar fi actionat cu intentia insusirii unor sume de bani, acestea fiind gestionate de defunctul Costel Voicu, acesta fiind cel care avea sarcina de a identifica furnizorii si gasi solutii rapide in cazul in care utilajele acestora se defectau, in vederea asigurarii accesului permanent in rampa a gunoierelor, serviciul desfasurandu-se neintrerupt.

De altfel, in momentul aprobarii de catre inculpatul Anis Nicolae a dispozitiilor de plata intocmite pe numele lui Voicu Costel, inculpatul a avut reprezentarea ca au fost solicitate pentru achitarea serviciilor prestate de furnizorul Cheia Trans, intrucat justificarea sumelor ridicate din casierie se face ulterior prin depunerea de catre persoana in cauza a inscrisurilor justificative sau se restituie efectiv sumele necheltuite. De altfel, inculpata Petrescu Sanda a aratat ca atunci cand Voicu Costel nu se afla in unitate, la solicitarea acestuia si cu cunostinta directorului general intocmea astfel de dispozitii (inclusiv pentru alte cheltuieli in interesul societatii), iar banii ii ridica in numele lui Voicu Costel si ii lasa in birou.

Astfel, se retine ca cea mai mare parte a dispozitiilor de plata decontate pe furnizorul Cheia Trans sunt emise pe numele defunctului Voicu Costel, care a semnat personal pentru ridicarea lor, insa pana la momentul decesului (octombrie 2016) nu a furnizat nicio explicatie cu privire la destinatia acestora, acesta nefiind de altfel audiat, cu toate ca numele sau si semnatura sa figureaza pe majoritatea inscrisurilor (inclusiv pentru acceptarea la plata a facturilor), fiind persoana responsabila cu activitatea din deponia Stei, persoana care mergea zilnic la fata locului, cunostea toate detaliile privind prestarea serviciilor de catre furnizori si plata acestora, asa cum rezulta de altfel si din declaratiile martorilor audiati in cauza.

Este adevarat ca exista dispozitii de plata aprobate si de catre inculpatul Anis Nicolae, insa in ceea ce priveste sumele ridicate cu titlu de avans de trezorerie justificarea se depune si inregistreaza in contabilitate de catre persoanele beneficiare in termen de 3 zile. Prin urmare, nu exista obligatia anexarii situatiilor privind orele prestate (facturi si rapoarte de activitate), asa cum corect s-a retinut de catre tribunal.

De asemenea, este impartasita si opinia ca nu este exclus ca sumele sa fi fost solicitate pentru alte scopuri (ex. motorina, reparatii la vehicule etc.), si nu pentru plata in avans a facturilor ce urmau a fi inregistrate doar ulterior in contabilitate, cu atat mai mult cu cat s-a constatat ca in cazul facturilor nr. 2011/08.06.201, 2106/04.07.2011, 2112/25.08.2011, 2208/09.09.2011, 2139/30.09.2011 si 2146/31.10.2011 nu exista nicio dispozitie de plata pe numele societatii Cheia Trans, facturile fiind achitate integral prin sumele ridicate de angajatii Solceta cu titlu de avansuri de trezorerie. Abia din luna noiembrie 2011 s-au identificat dispozitii de plata pe numele societatii Cheia Trans (cate una pentru o singura factura), insa de regula pentru sume mai mici decat cele facturate (singura exceptie o reprezinta factura nr. 4/25.01.2012, achitata integral prin dispozitia de plata nr. 141/25.01.2012, in suma de 3534 lei), iar diferentele sunt constituite din sume cuprinse intre 200 si 700 lei.

Intr-adevar, in sarcina inculpatului Anis Nicolae se poate retine doar culpa, constand in aprobarea la plata a unor facturi (ex. factura nr. 4/25.01.2012, in cuantum de 3534 lei, prin dispozitia de plata nr. 141/25.01.2012 aflate la filele 201-202 vol. III dosar urmarire penala) fara a fi insotite de documente justificative privind numarul de ore, in afara clauzelor contractuale (privind pretul si modalitatea de plata) si fara a fi vizate de compartimentul financiar.

Curtea constata ca din nicio proba administrata in cauza nu rezulta faptul ca sumele aferente facturilor emise de Cheia Trans au fost insusite de inculpatul Anis Nicolae, cu complicitatea coinculpatei Petrescu Sanda, ci, dimpotriva, s-a constatat numeroase situatii in care sumele imputate au fost ridicate de personalul societatii Solceta (Voicu Costel, Margau Victor, Pele Viorel), in baza unor dispozitii de plata emise cu titlu de avans de trezorerie, fara a fi vizate de catre inculpati, fiind ulterior justificate prin deconturi si chitante inregistrate lunar in contabilitate.

Or, in aceste conditii, cum in prezenta cauza nu sunt intrunite conditiile prevazute de norma de incriminare, pentru a atrage raspunderea penala a inculpatului Anis Nicolae sub aspectul savarsirii infractiunii de abuz in serviciu in forma continuata, prevazuta de art. 297 alin. 1 Cod penal, cu referire la art. 13/2 din Legea nr. 78/2000, cu aplicarea art. 5 Cod penal (17 de acte materiale), deci nu poate exista nici infractiunea de abuz in serviciu in forma autoratului. Pe cale de consecinta, nu poate subzista nici complicitatea la comiterea acestei infractiuni.

Asa fiind, in mod corect s-a dispus achitarea inculpatului Anis Nicolae sub aspectul savarsirii infractiunii de abuz in serviciu in forma continuata, prevazute de art. 297 alin. 1 Cod penal, cu referire la art. 13/2 din Legea nr. 78/2000, cu aplicarea art. 5 Cod penal (17 de acte materiale) in temeiul art. 16 alin. 1 lit. b teza I Cod procedura penala, precum si a inculpatei Petrescu Sanda in baza aceluiasi temei juridic pentru comiterea infractiunii de complicitate la abuz in serviciu in forma continuata, prevazuta si pedepsita de art. 48 rap. la art. 297 alin. 1 din Cod penal, cu referire la art. 13/2 din Legea nr. 78/2000, cu aplicarea art. 5 Cod penal.

De asemenea, fata de solutia de achitare dispusa fata de inculpatii Anis Nicolae si Petrescu Sanda se constata ca nu se mai impune, nu mai exista interes in ceea ce priveste analiza motivului de constatare a inexistentei intervenirii prescriptiei raspunderii penale a inculpatilor.

In raport de solutia pe latura penala a cauzei, in mod corect s-a facut aplicabilitatea art. 397 raportat la art. 25 alin. 5 Cod procedura penala si s-a lasat nesolutionata actiunea civila formulata de partea civila Solceta SA (CUI RO 7401263, cu sediul in localitatea Stei, str. Cuza Voda nr. 13, jud. Bihor).

Pentru cele aratate, se constata ca apelul declarat de Parchetul de pe langa Inalta Curte de Casatie si Justitie – Directia Nationala Anticoruptie – Serviciul Teritorial Oradea este nefondat si urmeaza a fi respins ca atare.

Referitor la apelul declarat de partea civila apelanta SC SOLCETA SA Stei, curtea constata ca acesta este nefondat.

De altminteri, se constata ca partea civila apelanta SC SOLCETA SA Stei nu a motivat apelul declarat in cauza si, desi legal citata in cauza, nu s-a prezentat in fata instantei cu ocazia dezbaterii fondurilor apelurilor declarate in cauza.

Se retine insa ca partea civila SC SOLCETA SA a precizat, prin adresa nr. 1443 din 24.11.2021 (f. 49-51 vol. VI dosar instanta), cererea de constituire de parte civila, pretentiile ridicandu-se la suma totala de 97.831,35 lei, compusa din 94.723,35 lei, reprezentand platile furnizorului Cheia Trans si suma de 3107 lei, reprezentand contravaloarea abonamentelor Orange (sume mentionate in raportul Curtii de Conturi). Totodata, a solicitat si acordarea de penalitati de intarziere aferente fiecarei facturi, calculate de la data platii pana la data platii integrale, fara a depasi cuantumul sumei asupra careia sunt calculate.

Fara a relua argumentele aratate mai sus cu ocazia analizarii apelului declarat de catre parchet, in cazul inculpatilor Anis Nicolae si Petrescu Sanda nu se pot retine infractiunile imputate, solutia care se impune fata de inculpati pentru faptele imputate fiind acea de achitare in temeiul art. 16 alin. 1 lit. b teza I Cod procedura penala.

Curtea retine ca faptele retinute in sarcina inculpatilor prin rechizitoriu nu demonstreaza o activitate ilicita de natura penala.

De asemenea, in raport de temeiul juridic al achitarii inculpatilor, in mod corect, asa cum s-a aratat mai sus, s-a lasat nesolutionata actiunea civila formulata de partea civila Solceta SA.

Cu privire la apelul declarat de inculpatul Anis Nicolae, curtea retine:

Se retine ca inculpatul Anis Nicolae solicita modificarea temeiului de achitare in sensul de a se dispune achitarea acestuia in temeiul art. 16 alin. 1 lit. a Cod procedura penala, respectiv fapta nu exista, pentru infractiunea de abuz in serviciu in forma continuata, prevazuta de art. 297 alin. 1 Cod penal, cu referire la art. 13/2 din Legea nr. 78/2000, cu aplicarea art. 5 Cod penal (17 de acte materiale), pe motiv ca fapta de care a fost acuzat inculpatul nu exista in materialitatea ei, in conditiile in care acele facturi nu atestau in fals prestarea unor servicii in favoarea SC SOLCETA SA, nu s-a generat un prejudiciu material in dauna societatii SOLCETA SA in suma de 88.233 lei, reprezentand plati a unor servicii neefectuate, iar beneficiarii reali ai acestor sume de banii nu au fost inculpatii Anis Nicoale si Petrescu Sanda, ci societatea SC Solceta SA.

Curtea retine ca achitarea in baza art. 16 alin. 1 lit. b Cod procedura penala se impune in cazurile in care actiunea sau inactiunea cercetata exista si face parte din elementul material al infractiunii, dar fie nu este intrunita o cerinta esentiala care intregeste elementul material, subiectul activ sau pasiv nu indeplineste cerintele textului de incriminare sau nu sunt indeplinite unele cerinte legate de latura subiectiva a infractiunii.

Notiunea de inexistenta a faptei, in acceptiunea art. 16 alin. 1 lit. a Cod procedura penala, se rezuma la inexistenta actiunii sau inactiunii care constituie elementul material al textului de incriminare, chiar daca o anumita actiune sau inactiune exista, dar care excede elementului material al infractiunii.

In speta, nu se poate dispune o solutie de achitare a inculpatului Anis Nicolae in temeiul art. 16 alin. 1 lit. a Cod procedura penala, fiind incident temeiul art. 16 alin. 1 lit. b teza I din Codul de procedura penala – “fapta nu este prevazuta de legea penala”, intrucat, asa cum s-a aratat mai sus, s-a constatat o incalcare a dispozitiilor legale din legislatia primara invocate de Parchet (Legea contabilitatii nr. 82/1991 si O.G. nr. 119/1999 privind controlul intern financiar preventiv), in conditiile aprobarii la plata de catre conducerea societatii Solceta SA – Anis Nicolae a unor facturi (nu dispozitii de plata) emise de un furnizor radiat – Cheia Trans, fara respectarea conditiilor contractuale (sub aspetul modalitatii de stabilire a pretului si a modalitatii de plata), dar si fara verificarea realitatii operatiunilor ce le atesta (existenta rapoartelor de activitate cu datele si numarul orelor prestate), insa s-a apreciat ca nu sunt intrunite elementele constitutive ale infractiunii de coruptie in forma asimilata prin raportare la infractiunea de abuz in serviciu, pe motiv ca inculpatul Anis Nicolae, in calitate de director general al Solceta SA, nu a actionat cu intentia de a incalca legea si nici ca si-ar fi insusit bani din casierie prin intermediul angajatilor. Obtinerea folosului necuvenit pentru sine sau pentru altul, ca si conditie sine qua non pentru existenta infractiunii de abuz in serviciu, nu s-a dovedit in cauza. Or, fata de aceste aspecte solutia prevazuta in dispozitiile art. 16 alin. 1 lit. b teza I Cod procedura penala se impune cu necesitate, fata de inculpatul Anis Nicolae.

In cauza nu se poate sustine ca faptele inculpatilor nu au existat, in mod obiectiv, aspectul care trebuie analizat fiind daca acestea sunt sau nu prevazute de legea penala. In schimb, prevederea faptei in legea penala semnifica, in principiu, identitatea dintre conduita propriu-zisa si toate conditiile din norma de incriminare (trasatura tipicitatii infractiunii), ceea ce, in speta, nu se realizeaza pentru niciunul dintre inculpati.

Totodata, asa cum s-a aratat mai sus, fata de solutia pe latura penala a cauzei, in mod corect s-a facut aplicabilitatea art. 397 raportat la art. 25 alin. 5 Cod procedura penala si s-a lasat nesolutionata actiunea civila formulata de partea civila Solceta SA (CUI RO 7401263, cu sediul in localitatea Stei, str. Cuza Voda nr. 13, jud. Bihor).

Totodata, avand in vedere ca prin ordonanta din 14.12.2017, s-a dispus luarea masurii asiguratorii a sechestrului asupra bunurilor imobile si mobile proprietatea inculpatilor, pana la pana la concurenta sumei de 88.233 lei, in vederea recuperarii pagubei, in raport de dispozitiile art. 397 alin. 5 Cod procedura penala si fata de faptul ca actiunea civila a ramas nesolutionata, in mod corect s-a mentinut masura asiguratorie a sechestrului instituit prin ordonanta Parchetului de pe langa Inalta Curte de Casatie si Justitie, Directia Nationala Anticoruptie, Serviciul Teritorial Oradea din data de 14.12.2017 emisa in dosarul nr. 72/P/2016 asupra bunurilor mobile si imobile ale inculpatilor Anis Nicolae si Petrescu Sanda (aplicata prin procesul-verbal din 15.12.2017, filele 206-207 dosar urmarire penala, vol. I), masura ce va inceta de drept daca partea civila nu introduce actiune in fata instantei civile in termen de 30 de zile de la ramanerea definitiva a prezentei hotarari, fata de solutia dispusa pe latura penala si civila a cauzei.

Prin urmare, fata de cele aratate nu poate fi primita cererea inculpatului Anis Nicolae de ridicare a masurii sechestrului asigurator, respectiv de inlaturare a dispozitiei instantei de fond de mentinere cu privire la masura asiguratorie.

Asa fiind se constata ca apelul declarat de inculpatul Anis Nicolae este nefondat si urmeaza a fi respins ca atare.

Avand in vedere aceste considerente, curtea constata ca nu poate fi admisa cererea inculpatei Petrescu Sanda de extindere a efectelor apelului declarat de inculpatul Anis Nicolae si cu privire la aceasta potrivit art. 419 Cod procedura penala, aceasta fiind nefondata, intrucat apelul declarat de inculpatul Anis Nicolae sub aspectul modificarii temeiului juridic al achitarii, al respingerii actiunii civile, precum si aspectul ridicarii masurii asiguratorii a fost apreciat ca fiind nefondat.

Pentru toate aceste considerente, curtea va respinge cererea de repunere pe rol a cauzei formulata de Parchetul de pe langa Inalta Curte de Casatie si Justitie, Directia Nationala Anticoruptie – Serviciul Teritorial Oradea.

In baza art. 421 pct. 1 lit. b Cod procedura penala, va respinge ca nefondate apelurile declarate de Parchetul de pe langa Inalta Curte de Casatie si Justitie, Directia Nationala Anticoruptie – Serviciul Teritorial Oradea, partea civila apelanta SC SOLCETA SA Stei si inculpatul apelant Anis Nicolae, impotriva sentintei penale nr. 53 din data de 21 aprilie 2022 pronuntata de Tribunalul Bihor, pe care o va mentine.

Conform art. 275 alin. 2 Cod procedura penala, va obliga pe inculpatul apelant Anis Nicolae si pe partea civila apelanta SC SOLCETA SA Stei la plata sumei de cate 500 lei, fiecare, cheltuieli judiciare in favoarea statului, iar restul cheltuielilor judiciare ocazionate de judecarea apelului vor ramane in sarcina statului, potrivit art. 275 alin. 3 Cod procedura penala.

In baza art. 419 Cod procedura penala, va respinge ca nefondata cererea inculpatei Petrescu Sanda de extindere a efectelor apelului declarat de inculpatul Anis Nicolae si cu privire la aceasta”.

* Cititi aici intreaga motivare a deciziei CA Oradea

* Cititi aici motivarea sentintei de la Tribunalul Bihor

* Cititi aici comunicatul prin care DNA a trambitat inculparea directorului si a contabilei

sursa foto Antik: Ebihoreanul.ro

Adauga comentariu

DISCLAIMER

Atentie! Postati pe propria raspundere!

Inainte de a posta, cititi aici regulamentul: Termeni legali si Conditii

Comentarii

# santinela 25 February 2023 07:25

+2

25 February 2023 07:25

+2