ARESTAREA NORDIS, UN HEIRUPISM JUDICIAR – Cititi apararile sotilor Laura si Vladimir Ciorba din dosarul NORDIS, formulate de avocatul Razvan Alexandru Pavelescu, in urma carora Inalta Curte a respins cererile de arestare formulate de procurorul DIICOT George Cosmin Militaru. Uluitor, intr-un dosar ultra-mediatizat cu infractiuni economice, procurorul DIICOT este acuzat ca nu a efectuat expertiza financiara si ca s-a bazat pe propriile sale pareri, fortand arestarea pe “temerea colectiva”

Scris de: Razvan SAVALIUC |  |

|

Eliberarea din arest a grupului de oameni de afaceri din marele scandal imobiliar NORDIS – in frunte cu Vladimir Ciorba si Laura Vicol-Ciorba – nu se datoreaza cum au scornit unii pe motiv ca acuzatii ar fi turnat la greu din arest impotriva lui Marcel Ciolacu si a altor lideri PSD, ci pe simplul fapt ca acuzarea formulata de procurorul sef serviciu din DIICOT George Cosmin Militaru a “produs” prejudiciile pe coltul mesei, pe propriile sale rationamente, fara sa administreze expertiza financiar contabila. Si fara ca acuzatiile de infractiuni economice, cu presupusul prejudiciu rezultat din acestea, sa fie prezentate celor vizati in timpul urmaririi penale care incepuse din 2022, pentru a li se da posibilitatea sa se apere inclusiv prin dresarea unei expertize de specialitate la care aveau dreptul sa participe.

Eliberarea din arest a grupului de oameni de afaceri din marele scandal imobiliar NORDIS – in frunte cu Vladimir Ciorba si Laura Vicol-Ciorba – nu se datoreaza cum au scornit unii pe motiv ca acuzatii ar fi turnat la greu din arest impotriva lui Marcel Ciolacu si a altor lideri PSD, ci pe simplul fapt ca acuzarea formulata de procurorul sef serviciu din DIICOT George Cosmin Militaru a “produs” prejudiciile pe coltul mesei, pe propriile sale rationamente, fara sa administreze expertiza financiar contabila. Si fara ca acuzatiile de infractiuni economice, cu presupusul prejudiciu rezultat din acestea, sa fie prezentate celor vizati in timpul urmaririi penale care incepuse din 2022, pentru a li se da posibilitatea sa se apere inclusiv prin dresarea unei expertize de specialitate la care aveau dreptul sa participe.

Sa ceri arestarea unor persoane pe infractiuni economice, cu acuzatii de gen “rambursari ilegale de TVA” , “evaziune fiscala” ori “delapidare” si sa-ti bazezi rationamentele acuzatorii pe interpretarea unor interceptari telefonice, pe date publice obtinute de la ONRC si pe interpretari proprii ale organului de urmarire penala, care nu are pregatire financiar contabila – toate acestea in lipsa unor decizii de impunere ale ANAF si a unor expertize legale – reprezinta fara doar si poate o vulnerabilitate majora a anchetei care, iata, a dus la un deznodamant neasteptat pentru multi, dar logic din punct de vedere al legii penale: punerea de indata in libertate a acuzatiilor din Dosarul NORDIS de catre un complet al ICCJ format din judecatorii Mihail Udroiu si Luminita Cristiu Ninu, doi profesionisti ai dreptului, mai presus de orice banuiala ca ar putea da solutii sub presiune sau la ordin.

Potrivit apararii - citam din notele scrise depuse la ICCJ - “in ceea ce priveste infractiunile de evaziune fiscala prevazute de art.9 alin.1 lit.c si alin.3 din Legea 241/2005 si de de art. 8 alin. 1, 2 din Legea nr. 241/2005, legea prevede la art.10 alin.2 teza a IV a ca “Prejudiciul se va determina in temeiul unei expertize de specialitate. Suspectul sau inculpatul au dreptul de a participa la efectuarea expertizei. Dispozitiile art. 172-180 din Codul de procedura penala se aplica in mod corespunzator...””

In plus, la fond, unde initial se luase masura arestarii preventive pentru 30 de zile de catre judecatoarea Irina Raluca Manu, de la Curtea de Apel Bucuresti, i-a obligat pe avocatii apararii si pe acuzati (peste 20 la numar) sa studieze dosarul de urmarire penala format din 133 volume si propunerea de arestare preventiva formata din peste 570 pagini in, atentie, doar 50 de minute, ceea ce ridica mari semne de intrebarea privitor la garantarea dreptului la aparare si la un proces echitabil. Este evident ca la momentul solutionarii unei cereri de arestare preventiva, judecatorul e pus sa solutioneze contra cronometru, dar asta nu poate duce la incalcarea unor drepturi procesuale si ridica problema de ce parchetul nu a luat masuri pentru a preveni judecarea unor cauze economice atat de complexe in conditiile in care opinam ca nimic nu justitifica precipitarea arestarii (ancheta batea pasul pe loc din 2022), prejudiciile nu erau lamurite, iar faptele nu erau unele cu violenta, ci economice, care pot imbraca si forma unor litigii civile, nu neaparat penale.

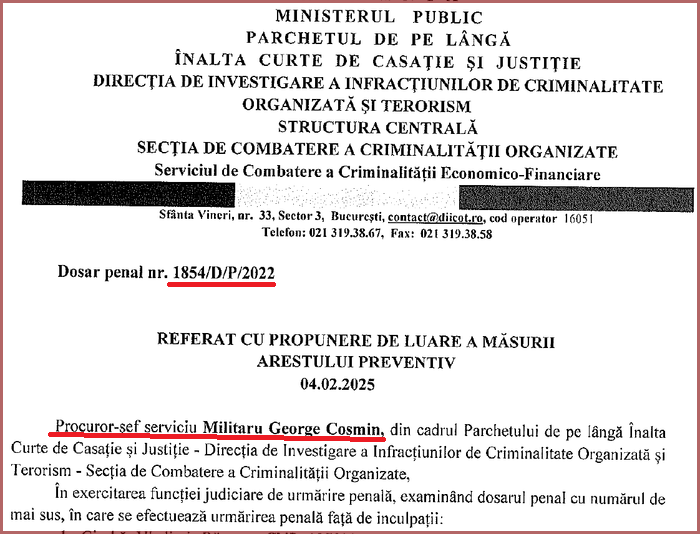

Toate acestea in conditiile in care acuzatii erau cercetati pentru fapte din perioada 2018 – 2022, dosarul DIICOT nr. 1854/D/P/2022 - (vezi facsimil) era instrumentat de circa trei ani, pentru ca brusc anul acesta sa se ceara arestarea pentru infractiuni economice, si sa se faca zeci de perchezitii cu mascati, fara sa se administreze o expertiza financiar contabila cum obliga legea, totul dupa ce fragmente generoase din interceptari secrete din ancheta au fost servite presei, inclusiv falsuri privind gasirea unor sume dementiale in casele avocatei Laura Vicol, iar in final, in sala de judecata, procurorul DIICOT sa reitereze vestita formula ajuridica din vremea protocoalelor SRI - PICCJ, cum ca daca acuzatii nu vor fi arestati, societatea va crede ca justitia nu functioneaza.

Sinteza apararilor acuzatilor de la NORDIS, prezentate mai sus a fost facuta intr-o maniera exemplara, care in opinia noastra reprezinta o lectie de drept despre cum nu trebuie ceruta o arestare, de catre avocatul Razvan Alexandru Pavelescu (foto) din Baroul Bucuresti, care i-a aparat pe sotii Laura si Vladimir Ciorba, precum si pe omul de afaceri George Marian Ivan. Precizam ca avocatul Razvan Alexandru Pavelescu a fost secondat in munca sa de aparare de colegul sau avocatul Daniel Caraman.

Precizam ca Lumea Justitiei nu pledeaza pentru vinovatia ori nevinovatia acuzatilor din Dosarul NORDIS, ci doar prezentam notele scrise ale avocatului Razvan Alexandru Pavelescu, din care persoanele interesate si mai ales profesionistii Dreptului pot sa-si faca o idee despre seriozitatea acuzatiilor parchetului din cel mai mare scandal imobiliar din Romania si despre cum se fac spectacole ale catuselor si descinderilor cu mascati in asemenea dosare, cu efectul unor rateuri care nu fac decat sa cresca neincrederea publica in sistemul de justitie.

In acest dosar, cel mai important lucru este ca cei peste 1700 de pagubiti de la NORDIS sa fie despagubiti. Ori daca afacerea NORDIS se va distruge si bloca prin masuri asiguratorii prostesti, cum s-a mai intamplat in atatea alte dosare, iar ancheta penala nu va fi una profesionista, ci una de spectacol, ridicam intrebarea legitima daca acest caz poate fi lasat pe mana unui singur procuror care, iata, a ratat-o cu arestarea!?

La ora cand publicam aceste note scrise - pentru ca lumea sa afle in premiera si pozitia in aparare a acuzatilor din dosarul NORDIS – hotararea ICCJ de anulare a masurii arestarii preventive si inlocuirea acesteia cu masura controlului judiciar, nu a fost inca redactata si comunicata partilor. Opinam ca daca se va retine ca procurorul DIICOT George Cosmin Militaru trebuia sa administreze expertiza financiar contabila – asa cum a acuzat apararea - si nu a facut-o in raport de infractiunile economice invocate, acesta ar trebui sa iasa public in fata celor 1700 de pagubiti care isi asteapta banii ori locuintele achitate, si sa explice intr-o conferinta de presa de ce nu a facut-o.

Publicam in continuare Notele Scrise ale aparatorilor sotilor Ciorba, din Dosarul NORDIS, prin care au contestat masura arestarii preventive instituita la fond:

DOMNULE PRESEDINTE,

Subsemnatii Ciorba Vladimir-Razvan, Vicol-Ciorba Laura Catalina si Ivan George Marian, in calitate de inculpati in prezenta cauza, prin avocat, formulam prezentele

MOTIVE

Ale contestatiei impotriva Incheierii din data de 05.02.2025, pronuntata in prezenta cauza de judecatorul de drepturi si libertati din cadrul Curtii de Apel Bucuresti, incheiere pe care va rugam sa o desfiintati si in temeiul art.204 alin.11 C.p.p., coroborat cu art.227 alin.1 C.proc.pen, sa respingeti propunerea de arestare preventiva aceasta nefiind necesara la acest moment procesual.

IN SUBSIDIAR, in masura in care onorata instanta va considera ca pentru buna desfasurare a procesului penal este necesara luarea unei masuri preventive, va rugam sa respingeti propunerea de arestare preventiva si in temeiul art.227 alin.2 C.proc.pen, sa dispuneti luarea unei masuri preventive mai usoare cum ar fi controlul judiciar, constatand aceasta ar fi proportionala in raport de gravitatea faptelor si ar fi de natura sa asigure protectia ordinii publice si buna desfasurare a procesului, tinandu-se seama si de circumstantele personale ale acestora si de conduita procesuala adoptata.

Motive:

Prin Referatul cu propunerea de arestare din data de 04.02.2025 intocmit de domnul procuror-sef serviciu Militaru George Cosmin, Ministerul Public solicita arestarea preventiva inculpatilor pe o perioada de 30 de zile considerand ca sunt indeplinite conditiile art.223 alin.2 C.p.p. raportat la art.202 C.p.p.

Analizand temeiurile parchetului imbratisate de prima instanta, va rugam sa reanalizati pe de o parte probele invocate de Ministerul Public, apararea opinand ca acestea sunt insuficiente pentru a concluziona ca exista suspiciunea rezonabila ca inculpatii au savarist faptele retinute in sarcina lor si, pe de alta parte, sa constatati ca prin raportare la criteriile de proportionalitate si necesitate prevazute la art.202 alin.3 C.p.p., masura arestului preventiv, nu este necesara la acest moment procesual iar dispunerea unei masuri preventive mai blande ar oferi aceleasi garantii procesuale si sociale pentru buna desfasurare a procesului penal.

-

NULITATI.

-

Nulitatea absoluta a Incheierii din data de 05.02.2025 a judecatorului de drepturi si libertati, pentru incalcarea dreptului la aparare al inculpatilor.

-

Apararea intelege sa invoce nulitatea absoluta a incheierii din data de 5.02.2025, pronuntata in prezenta cauza de judecatorul de drepturi si libertati din cadrul Curtii de Apel Bucuresti, in dosarul 652/2/2025, conform art 281 alin 1 lit f C.p.p. raportat la disp. Art 10 C.p.p. coroborat cu art 6 pct. 3 lit b si c din Conventia EDO si art. 92, art. 356 C.p.p. avand in vedere lipsa timpului si inlesnirilor de a efectua o aparare efectiva pentru inculpati.

TEXTE INCIDENTE:

- Potrivit art.281 alin.1 lit.f C.p.p. “(1) Determina intotdeauna aplicarea nulitatii incalcarea dispozitiilor privind:

f) asistarea de catre avocat a suspectului sau a inculpatului, precum si a celorlalte parti, atunci cand asistenta este obligatorie.”

- Potrivit art. 10 alin. (2) C.proc.pen., “partile, subiectii procesuali principali si avocatul au dreptul sa beneficieze de timpul si inlesnirile necesare pregatirii apararii.”

- Potrivit Art. 10 alin.5 C.p. Dreptul la aparare “(5) Organele judiciare au obligatia de a asigura exercitarea deplina si efectiva a dreptului la aparare de catre parti si subiectii procesuali principali in tot cursul procesului penal.”

- Potrivit art.24 din Constitutia Romaniei “(1) Dreptul la aparare este garantat.

(2) In tot cursul procesului, partile au dreptul sa fie asistate de un avocat, ales sau numit din oficiu.”

- Potrivit art.6 din CEDO pct.1 “Orice persoana are dreptul la judecarea cauzei sale in mod echitabil, in mod public si in termen rezonabil, de catre o instanta independenta si impartiala, instituita de lege, care va hotari fie asupra incalcarii drepturilor si obligatiilor sale cu caracter civil, fie asupra temeiniciei oricarei acuzatii in materie penala indreptate impotriva sa.”

Pct.3 lit.b si c “Orice acuzat are, mai ales, dreptul: b. sa dispuna de timpul si de inlesnirile necesare pregatirii apararii sale;

c. sa se apere el insusi sau sa fie asistat de un aparator ales de el si, daca nu dispune de mijloacele necesare remunerarii unui aparator, sa poata fi asistat gratuit de un avocat din oficiu, atunci cand interesele justitiei o cer.”

Prin asistarea inculpatului se intelege sprijinul juridic si procedural acordat unei persoane acuzate intr-un proces penal, in special de catre un avocat. Aceasta include pe langa reprezentarea si consilierea legala, pregatirea apararii intr-un termen adecvat, analizarea probelor, formularea cererilor si pregatirea declaratiilor.

Apararea invedereaza onoratei instante de control judiciar, faptul ca in data de 04.02.2025, am fost citati la Curtea de Apel Bucuresti, la ora 16, pentru solutionarea propunerii de arestare preventiva formulata de PICCJ – DIICOT – Structura centrala. Doamna judecator de drepturi si libertati a intrat in sala in jurul orei 16.30, moment pana la care nici unul dintre aparatorii inculpatilor nu a avut acces la dosarul de urmarire penala 1854/D/P/2022 care cuprinde 133 de volume si nici la referatul cu propunerea de arestare care insumeaza 574 de file. Am solicitat doamnei judecator acordarea unui termen rezonabil, pentru a putea studia efectiv macar propunerea de arestare, deoarece dosarul de urmarire penala era imposibil de studiat in aceste conditii. Judecatorul de drepturi si libertati ne-a acordat 50 de minute pentru studierea referatului, fiindu-ne comunicate 3 exemplare ale acestuia, pentru 12 aparatori.

Apararea considera ca a existata o procedura judiciara care este afectata de nulitate absoluta in prezenta cauza in care inculpatii nu au beneficiat de drepturile esentiale pentru a se apara corespunzator, printre care se numara dreptul la un termen adecvat si dreptul de a avea acces la informatiile necesare apararii sale.

Conform legislatiei penale ( art 10 alin 5 cod proc pen si art 6 pct 3 lit b si c din CEDO), dreptul la aparare care este un drept fundamental garantat a fost incalcat, iar incalcarea acestuia atrage nulitatea absoluta a actului procesual prin care s-a efectuat aceasta incalcare. Aceste drepturi sunt reglementate atat de Codul de procedura penala, cat si de Conventia Europeana a Drepturilor Omului, care prevede ca fiecare persoana are dreptul de a se apara impotriva acuzatiilor aduse, inclusiv prin acordarea unui termen corespunzator pentru a-si organiza apararea si pentru a avea acces la toate dovezile relevante.

In practica, daca inculpatul nu beneficiaza de un termen suficient pentru a se pregati sau daca nu i se ofera informatiile necesare pentru a-si formula apararea, acest lucru constituie o incalcare grava a drepturilor sale, ceea ce duce la nulitatea absoluta a procesului si a actelor procesuale. De asemenea, acest tip de incalcare ar putea duce si la revocarea unei hotarari judecatoresti, in cazul in care sunt descoperite astfel de nereguli pe parcursul unui apel sau al unui recurs.

In cauza pendinte aratam ca a existat o incalcare grava a drepturilor procesuale prin nerespectarea drepturilor inculpatilor de a beneficia de o asistenta si o aparare efectiva inainte de luarea masurii arestului preventiv.

„Dreptul la aparare”, prevazut la art. 6 pct. 3 lit. b), a fost instituit in primul rand pentru a stabili egalitatea de arme, pe cat posibil, intre acuzare si aparare. Facilitatile care trebuie acordate acuzatului se limiteaza la cele care il ajuta sau il pot ajuta in pregatirea apararii sale (Maizit impotriva Rusiei, 2005, pct. 79).

Art. 6 pct. 3 lit. b) priveste doua elemente ale unei aparari veritabile, si anume problema inlesnirilor si cea a timpului. Aceasta dispozitie implica faptul ca activitatile aferente apararii acuzatului pot cuprinde tot ceea ce este „necesar” pregatirii procesului. Acuzatul trebuie sa isi poata organiza apararea in mod corespunzator si fara restrictii in ceea ce priveste posibilitatea de a invoca orice mijloc de aparare in cadrul procesului si de a influenta astfel rezultatul procedurii (Can impotriva Austriei, raportul Comisiei din 12 iulie 1984, pct. 53; Gregačević impotriva Croatiei, 2012, pct. 51).

Problema caracterului corespunzator al inlesnirilor si al timpului acordat unui acuzat se apreciaza in lumina circumstantelor fiecarei spete (Iglin impotriva Ucrainei, 2012, pct. 65; Galstian impotriva Armeniei, 2007, pct. 84).

La examinarea aspectului daca inculpatul a dispus de un termen adecvat pentru pregatirea apararii sale, trebuie sa se tina seama, in special, de natura procesului, precum si de complexitatea cauzei si de stadiul procedurii (Gregačević impotriva Croatiei, 2012, pct. 51).

“Curtea reitereaza ca articolul 6 pct. 3 (b) garanteaza acuzatului „timp si facilitati adecvate pentru pregatirea apararii sale” si, prin urmare, implica ca activitatea de fond a apararii in numele sau poate cuprinde tot ceea ce este „necesar” pentru pregatirea procesului principal. Acuzatul trebuie sa aiba posibilitatea de a-si organiza apararea intr-un mod adecvat si fara restrictii in ceea ce priveste capacitatea de a prezenta toate argumentele relevante ale apararii in fata instantei de fond si astfel de a influenta rezultatul procedurii (a se vedea Mayzit impotriva Rusiei, nr. 63378/00, § 78, 20 ianuarie 2005; Connolly impotriva Regatului Unit, nr. 25/95, iunie 2005) 1996; Can v. Austria, nr. 9300/81, raportul Comisiei din 12 iulie 1984, Seria A nr. Atunci cand se evalueaza daca acuzatul a avut timp suficient pentru pregatirea apararii sale, trebuie sa se acorde o atentie deosebita naturii procedurii, precum si complexitatii cauzei si stadiului procedurii (a se vedea X. c. Belgiei, nr. 7628/76, Decizia Comisiei din 9 mai 1977, Decizii si Rapoarte, p.DR si Le 179, p. DR. Belgia, 10 februarie 1983, § 41, Seria A nr. 58).”

Art. 6 pct. 3 lit. b) protejeaza acuzatul impotriva unui proces pripit (Kröcher si Möller impotriva Elvetiei, decizia Comisiei din 9 iulie 1981; Bonzi impotriva Elvetiei, decizia Comisiei din 12 iulie 1978; Borisova impotriva Bulgariei, 2006, pct. 40; Malofeieva impotriva Rusiei, 2013, pct. 115; Gafgaz Mammadov impotriva Azerbaidjanului, 2015, pct. 76-82). Desi este important ca procedura sa se desfasoare intr-un termen adecvat, aceasta nu trebuie sa fie in detrimentul drepturilor procedurale ale uneia din parti (OAO Neftianaia Kompania Iukos impotriva Rusiei, 2011, pct. 540).

In acest context, in cauza, inculpatii si aparatorii lor au avut la dispozitie cincizeci de minute pentru a studia un dosar de urmarire penala format din 133 volume si un referat cu propunerea de arestare preventiva, insumand 574 de pagini, rugam onorata instanta de control judiciar sa constate ca timpul alocat apararii pentru a studia dosarul cauzei a fost insuficient pentru a proteja esenta dreptului garantat de art. 6 pct. 1 si 3 lit. b).

Inalta Curte, poate constata in contestatie, ca inculpatii nu au analizat in detaliu materialele cauzei, chiar daca au fost reprezentati in fata instantei de fond de mai multi avocati, acestia putand confirma ca nu au avut suficient timp pentru a studia dosarul si ca inculpatii au fost limitati in ceea ce priveste studiul materialelor din dosarul de urmarire penala si consultarilor cu avocatii (Lambin impotriva Rusiei, 2017, pct. 43-48), asistarea in acest caz fiind mai mult formala.

Printre inlesnirile de care trebuie sa beneficieze orice inculpat se numara posibilitatea de a lua cunostinta de rezultatele cercetarilor efectuate pe tot parcursul procedurii, in vederea pregatirii apararii (Husein si altii impotriva Azerbaidjanului, 2011, pct. 175; OAO Neftianaia Kompania Iukos impotriva Rusiei, 2011, pct. 538).

In aprecierea principiului egalitatii de arme, rugam onorata instanta sa observe ca Ministerul public desfasoara o ancheta in cauza inca din anul 2022, avand posibilitatea concreta de a-si construi acuzarea in contrabalanta cu situatia inculpatilor care nici macar nu au avut suficient timp de a lua cunostiinta de piesele din dosar pe care ar fi putut sa le conteste pentru a-si formula o aparare efectiva.

Obligatia judecatorului de a asigura dreptul inculpatului la asistenta juridica acordata de un avocat, presupune nu doar asigurarea prezentei fizice a aparatorului, ci si acordarea unui termen adecvat, pentru a-i da posibilitatea acestuia sa studieze actele dosarului, in vederea asigurarii unei aparari efective si nu iluzorii, ascultarea acestuia si analiza concreta a apararilor formulate raportate la acuzatiile aduse, altfel asistenta juridica devine inexistenta, ceea ce atrage sanctiunea nulitatii absolute, potrivit art.281 alin. 1 lit.f C.pr.pen. si, in consecinta, necesitatea rejudecarii cauzei cu asigurarea de catre instanta a dreptului la aparare, in intelesul real si deplin al acestei sintagme.

-

-

Nulitatea relativa a ordonantei de punere in miscare a actiunii penale ce atrage nulitatea propunerii de arestare preventiva.

-

Prin Ordonanta de punere in miscare a actiunii penale din data de 03.02.2025, dispusa de domnul procuror-sef serviciu Militaru George Cosmin din cadrul DIICOT-Structura Centrala, s-a dispus inceperea urmaririi penale in personam fata de inculpatul Ciorba Vladimir Razvan, pentru savarsirea infractiunilor de constituire a unui grup infractional organizat prev. de art. 367 alin.1, 2, 3 C.p., delapidare cu consecinte deosebit de grave in forma continuata prev. de art. 295 C.p. cu referire la art. 308 si art. 309 C.p. si cu aplicarea art. 35 alin. 1 C.p. si art. 5 alin. 1 C.p., spalare de bani in forma continuata prev. de art. 49 alin. 1, lit. a, b din Legea nr. 129/2019 cu aplicarea art. 35 alin. 1 C.p., evaziune fiscala in forma continuata, prev. de art. 9 alin. 1, lit. c si alin. 3 din Legea nr. 241/2005 cu aplic. art. 35 alin. 1 C.p. si art. 5 alin 1 C.p., spalare de bani in forma continuata prev. de art. 49 alin.1, lit. a, b din Legea nr. 129/2019 cu aplicarea art. 35 alin. 1 C.p., stabilirea cu rea-credinta de catre contribuabil a impozitelor, taxelor sau contributiilor, avand ca rezultat obtinerea, fara drept, a unor sume de bani cu titlu de rambursari sau restituiri de la bugetul general consolidat ori compensari datorate bugetului general consolidat in forma continuata prev. de art. 8 alin. 1, 2 din Legea nr. 241/2005 cu aplicarea art. 35 alin. 1 Cod penal si art. 5 alin. 1 C.p., spalare de bani in forma continuata prev. de art.49 alin. 1, lit. a, b din Legea nr. 129/2019 cu aplicarea art. 35 alin. 1 C.p.si inselaciune cu consecinte deosebit de grave in forma continuata prev. de art. 244 alin. 1, 2 din Codul penal cu aplicarea art. 256 indice 1 Cod penal si art. 35 alin 1 C.p., toate cu aplicarea art. 38 alin. 1 si 2 Cod penal si art. 5 alin. 1 Cod penal.

In ceea ce priveste infractiunile de evaziune fiscala prevazute de art.9 alin.1 lit.c si alin.3 din Legea 241/2005 si de de art. 8 alin. 1, 2 din Legea nr. 241/2005, legea prevede la art.10 alin.2 teza a IV a ca “Prejudiciul se va determina in temeiul unei expertize de specialitate. Suspectul sau inculpatul au dreptul de a participa la efectuarea expertizei. Dispozitiile art. 172-180 din Codul de procedura penala se aplica in mod corespunzator. Despre dispunerea expertizei va fi incunostintat suspectul sau inculpatul, persoana fizica sau persoana juridica, prin reprezentant, dupa caz, dandu-i acestuia timpul necesar pentru exercitarea deplina a drepturilor sale procesuale.” In aceste conditii, este evident ca pentru respectiva infractiune, elementul de tipicitate, cerinta esentiala a infractiunii, respectiv existenta sau nu a unui prejudiciu si intinderea acestuia, se stabilesc in mod obligatoriu in baza unei expertize financiar contabile si fiscale. De aici rezulta ca elementele de tipicitate ale infractiunii, nu pot fi evidentiate pe baza opiniei subiective a procurorului de caz, care in cauza, analizand documentele financiar contabile si relatiile economice dintre societatile din Grupul Nordis, apreciaza ca acestea sunt fictive.

O asemenea apreciere nu poate fi avuta in vedere de onorata instanta de control judiciar, in lipsa unei analize ample, desfasurata in cadrul unei expertize de specialitate, efectuata de experti contabili si fiscali.

A evidentia in documente contabile operatiuni fictive presupune a inregistra anumite operatiuni care nu au corespondent in realitatea obiectiva.

Elementul material al infractiunii de evaziune fiscala, in forma ce este reglementata prin textul legal mentionat anterior, se poate realiza doar printr-o actiune de evidentiere in actele contabile sau in alte documente legale, cu caracter de document justificativ, facturi si chitante, a unor cheltuieli ce nu au o reflectare exacta in realitate, nu au fost determinate de operatiuni reale ori au la baza operatiuni fictive. Prin actiunea sa, faptuitorul altereaza continutul evidentelor contabile, documentelor legale, cu relevanta, facturi fiscale ori chitante, realizand cheltuieli nereale ori operatiuni fictive.

Inregistrarea operatiunilor fictive constituie infractiune daca a avut ca scop sustragerea de la indeplinirea obligatiilor fiscale, scopul fiind atasat laturii obiective a infractiunii.

In jurisprudenta instantei supreme s-a retinut ca prin inregistrarea unor cheltuieli care nu au la baza operatiuni reale se intelege intocmirea unor acte justificative false pentru cheltuieli care nu au fost facute ori au fost mai mici decat cele consemnate in documentele justificative, iar pe baza acestor acte justificative false se opereaza si in celelalte documente contabile cheltuieli nereale, cu consecinta diminuarii venitului net si, implicit, a obligatiei fiscale catre stat (ICCJ, SP, Decizia nr. 1113 din 15 februarie 2005).

Potrivit art.223 alin.1 C.p.p.” Masura arestarii preventive poate fi luata de catre judecatorul de drepturi si libertati, in cursul urmaririi penale, numai daca din probe rezulta suspiciunea rezonabila ca inculpatul a savarsit o infractiune ….

Alin.2 “Masura arestarii preventive a inculpatului poate fi luata si daca din probe rezulta suspiciunea rezonabila ca acesta a savarsit o infractiune……………………………de evaziune fiscala”

In acest sens, prin raportare la dispoz.art.10 alin.2 teza a IV a din Legea 241/2005, elementele de tipicitate ale infractiunii prevazute de art.9 alin.1 lit.c si art.8 alin.1 si 2 din aceeasi lege, pot fi evidentiate numai in baza unei expertize de specialitate. Apreciem ca punerea in miscare a actiunii penale si formularea unei propuneri de arestare a inculpatului, nu pot avea loc in lipsa expertizei de specialitate.

Potrivit art.282 alin.1 C.p.p. “(1) Incalcarea oricaror dispozitii legale in afara celor prevazute la art. 281 determina nulitatea actului atunci cand prin nerespectarea cerintei legale s-a adus o vatamare drepturilor partilor ori ale subiectilor procesuali principali, care nu poate fi inlaturata altfel decat prin desfiintarea actului.”

In cauza sunt indeplinite toate cerintele pentru a opera sanctiunea nulitatii relative cu privire la Ordonanta de punere in miscare a actiunii penale din data de 03.02.2025, dupa cum urmeaza:

-

Ordonanta a fost intocmita cu nerespectarea exigenteleor prevazute de art.286 alin.2 C.p.p., nefiind indicate aspecte esentiale ale faptelor pentru care s-a pus in miscare actiunea penala, cum ar fi numarul si individualizarea actelor materiale pentru presupusa infractiune de evaziune fiscala, aceasta fiind descrisa doar generic;

-

Ordonanta incalca dispoz.art.10 alin.2 teza a IV a din Legea 241/2005 cu privire la evidentierea elementelor de tipicitate ale infractiunii de evaziune fiscala doar pe baza unei expertize de specialitate;

-

Neindicarea in concret a actelor materiale(nici macar numeric) si neevidentierea elementelor de tipicitate a infractiuniii de evaziune fiscala, produce o vatamare iremediabila dreptului la aparare al inculpatului, a dreptului de a fi informat corect si complet despre fapta pentru care s-a pus in miscare actiunea penala. In materie penala, o informare precisa si completa asupra acuzatiei si a incadrarii juridice, este o conditie esentiala a caracterului echitabil al procedurii( CEDO Mattei contra Frantei, Hotararea din 19.12.2006);

-

Nu exista nici un remediu procesual prin care sa fie ilaturata aceasta vatamare care atrage nulitatea, deoarece ordonanta de punere in miscare a actiunii penale nu poate fi completata printr-un act subsecvent ulterior.

Nulitatea derivata a propunerii de arestare preventiva.

Potrivit art.280 alin.2 C.p.p. “(2) Actele indeplinite ulterior actului care a fost declarat nul sunt la randul lor lovite de nulitate, atunci cand exista o legatura directa intre acestea si actul declarat nul.”

Avand in vedere nulitatea ordonantei de punere in miscare a actiunii penale, se impune si anularea Referatului cu propunerea de arestare preventiva din data de 04.02.2025, avand in vedere legatura indisolubila dintre cele doua acte.

-

Pe fondul contestatiei.

-

Analiza acuzatiilor pentru fiecare inculpat. “Palparea” fondului.

-

In ceea ce-l priveste pe inculpatul Ciorba Vladimir Razvan aratam urmatoarele:

-

-

In primul rand, va rugam sa aveti in vedere conduita avuta de inculpat in fata organelor de cercetare penala. In acest sens, va rugam sa constatati ca inculpatul a avut o atitudine sincera, acesta a inteles sa dea o declaratie in care a descris intocmai situatia de fapt, considerandu-se nevinovat fata de invinuirile aduse de parchet.

Inculpatului Ciorba Vladimir Razvan, i s-a retinut in sarcina infractiunea de constituire a unui grup infractional organizat in varianta initierii si constituirii, constand in aceea ca incepand cu anul 2018, impreuna cu Postoaca Gheorghe Emanuel si Mihai Alexandru, a constituit un grup infractional specializat in savarsirea infractiunilor de delapidare cu consecinte deosebit de grave, evaziune fiscala, inselaciune cu consecinte deosebit de grave, stabilirea cu rea credinta de catre contribuabil a impozitelor taxelor sau contributiilor, avand ca obiect obtinerea fara drept, a unor sume de bani cu titlu de rambursari sau restituiri de la bugetul general consolidate ori compensari datorate bugetului general si spalarea banilor.

Desi invinuirile parchetului ar reliefa o situatie procesuala foarte grava si un prejudiciu pe masura, consideram ca domnul procuror de caz a plecat de la o constructie juridica eronata, neluand in seama mecanismul economic real, in care firmele din grupul Nordis au desfasurat o activitate licita, neexistand probe din care sa rezulte suspiciunea rezonabila ca persoanele care au administrat aceste firme au savarsit infractiunile retinute de parchet. In acest sens, fiecare din societatile ce fac parte din acest grup, desfasura o activitate economica distincta, in scopul evident al oricarei societati de a realiza profit, aceste servicii fiind reale si facturate in mod corespunzator. De asemenea, obligatiile fiscale ale acestor societati au fost platite integral.

-

Cu privire la infractiunea de delapidare in forma continuata cu consecinte deosebit de grave prev.de art.295 C.p. cu referire la art.308 si 309 C.p., s-a retinut ca inculpatul Ciorba, in baza aceleiasi rezolutii infractionale, a insusit pentru sine in mod direct sau indirect, prin persoane interpuse, fizice sau juridice, sume de bani din patrimoniul societatilor, prin ordonarea unor operatiuni de externalizare a fondurilor societatilor in baza unor titluri justificative cu aparenta de legalitate( avans, avans asociat, avans dividend, avans spre decontare, avansuri trezorerie). Astfel, presupusa infractiune, este retinuta pe baza unor aprecieri pur subiective, in care domnul procuror interpreteaza documente financiar contabile uzitate cu precadere in activitatea comerciala a societatilor, ca fiind fictive. In aceste conditii, la acest moment procesual, in lipsa unei expertize financiar contabile intocmite de experti contabili, care sa analizeze natura acestor operatiuni, invinuirea poate fi inlaturata cu usurinta.

-

Aceeasi modalitate de formulare a invinuirii o regasim si in cazul infractiunii de spalare a banilor rezultati din infractiunea de delapidare, in care se retine ca inculpatul a transferat sume de bani in conturile proprii sau a unor persoane fizice si juridice interpuse, pe baza unor documente cu aparenta de legalitate (contracte de imprumut, restituire imprumut, decizii asociat unic, incasare dividende, documente care simulau activitatile economice cu grupul Nordis, contracte, facturi si alte inscrisuri).

Rugam onorata instanta la acest moment procesual, sa faca o “palpare a fondului” si sa constate ca pentru toate operatiunile economice pe care parchetul le-a incadrat la delapidare si spalare de bani, exista documente financiar contabile justificative iar aprecierea procurorului de caz este una pur subiectiva, nebazata pe o expertiza contabila care este proba esentiala pentru lamurirea situatiei de fapt si de drept in prezenta cauza.

-

Aceeasi situatie o regasim si in cazul infractiunii de evziune fiscala prev.de art.9 alin.1 lit.c si alin.3 din Legea 241/2005, cu privire la care se retine ca inculpatul ar fi dispus inregistrarea in contabilitate si in alte documente legale, operatiuni fictive de achizitii, in scopul diminuarii bazei impozabile si deducerii nelegale de TVA. In aceste conditii ne intrebam care sunt probele din care sa rezulte fara orice dubiu ca respectivele operatiuni erau fictive si nu reale, aceste aprecieri fiind si de aceasta data doar o opinie subiectiva a procurorului de caz, fiind necesara efectuarea unei expertize financiar contabila care sa stabileasca natura acestor operatiuni.

-

Cu privire la infractiunea de inselaciune cu consecinte deosebit de grave in forma continuata prev. de art.244 alin.1 si 2, C.p., se retine ca aceasta ar consta in fapta inculpatului, care in calitate de administrator in fapt si in drept al societatilor din grupul Nordis, ar fi indus in eroare cu ocazia incheierii unor promisiuni de vanzare-cumparare, avand ca obiect imobile-apartamente in cadrul unor ansambluri rezidentiale, mai multe persoane fizice si juridice, in mod direct sau indirect prin angajatii sai, prin prezentarea ca reala a unei fapte mincinoase, respectiv finalizarea unor etape ale proiectelor, predarea apartamentelor catre un numar mare de clienti, afirmarea unor procente mari de vanzari, amanarea la semnarea contractelor in forma finala, presarea clientilor sa accepte alte termene, lipsa apartamentarii si intabularii, lipsa autorizatiilor de constructie etc.

Analizand in mod concret acuzatia, putem constata cu usurinta ca toate elementele prezentate de parchet ca fiind elemente de tipicitate ale infractiunii de inselaciune, reprezinta in realitate elemente ale raspunderii contractuale, pe care partile si-au asumat-o in baza promisiunilor de vanzare-cumparare incheiate. Este fara dubiu ca societatile Nordis si administratorii acestora in fapt si in drept, au actionat cu buna credinta la semnarea respectivelor promisiuni, ca ansamblurile rezidentiale au fost construite in cea mai mare parte si predate cumparatorilor, in prezent existand foarte multe apartamente finalizate ce urmeaza a fi vandute iar in cazul in care promitentii-cumparatori au solicitat rezilierea antecontrectelor, acestia au fost despagubiti in mod corespunzator sau urmeaza a fi despagubiti. In ceea ce priveste lipsa autorizatiei de construire, aceasta problema exista doar in cazul proiectului de la Sinaia, urmare a faptului ca eliberarea acesteia a fost conditionata de plata unor sume de bani catre primar si catre persoane apropiate acestuia, inculpatul Ciorba formuland in acest sens un denunt la DNA. Toate aceste proiecte vor fi continuate si finalizate, astfel ca invinuirea de inselaciune este nefondata.

-

Cu privire la infractiunea de stabilire cu rea credinta de catre contribuabil a impozitelor taxelor sau contributiilor, avand ca obiect obtinerea fara drept, a unor sume de bani cu titlu de rambursari sau restituiri de la bugetul general consolidate ori compensari datorate bugetului general in form continuata prevazuta de art.8 alin.1 si 2 din Legea 241/2005, constand in aceea ca in calitate de administrator al SC NORDIS MANAGEMENT SRL, cu intentie, a dispus stabilirea cu rea-credinta a taxei pe valoarea adaugata, de 5% in cadrul vanzarilor de unitati locative, catre clienti persoane fizice, conform art.266 alin.1 C.fiscal, pe baza carora a solicitat rambursari de TVA, aratam urmatoarele:

Si in cazul acestei infractiuni avem de-a face cu o interpretare proprie a procurorului de caz a dispozitiilor codului fiscal, in sensul ca s-ar fi impus aplicarea unei cote de TVA de 19% si nu de 5%. In acest sens, expertii contabili angajati de grupul NORDIS, au opinat ca pentru respectivele unitati locative, taxa pe valoarea adaugata este in cuantum de 5%, motiv pentru care, cu buna credinta, am aplicat aceasta cota. In masura in care organele fiscale, in urma unui raport de inspectie fiscala, ar fi considerat interpretarea noastra ca fiind eronata, ar fi emis o decizie de impunere cu privire la sumele suplimentare datorate. Intr-o atare situatie, societatea avea fie posibilitatea sa atace in contencios administrativ respectiva solutie, fie sa se conformeze acesteia si sa plateasca respectivele obligatii fiscale. Astfel, in lipsa unei expertize financiar contabile care sa stabileasca prin raportare la dispozitiile legale incidente, cota de TVA, nici societatea si implicit nici inculpatul Ciorba nu pot fi pusi sub invinuire. Chiar si daca s-ar stabili ca societatea datoreaza aceasta diferenta de TVA, tot nu ar fi intrunite elementele de tipicitate ale infractiunii, neexistand pe latura subiectiva o intentie directa sau indirecta de stabilire in mod eronat a acestor obligatii, ci doar o interpretare diferita a dispozitiilor legale.

In aceste conditii, rugam onorata instanta de judecata sa constate facand doar o succinta palpare a fondului, ca toate acuzatiile parchetului cu privire la inculpatul Ciorba pot fi foarte usor demontate, la acest moment procesual neexistand probe suficiente din care sa rezulte suspiciunea rezonabila ca inculpatul a savarsit infractiunile de care este acuzat. In cauza este imperios necesara o expertiza financiar contabila care sa analizeze in concret operatiunile economice realizate de societatile din grupul Nordis si sa stabileasca natura acestora in raport de dispozitiile legale incidente.

-

-

-

In cee ace o priveste pe inculpata Vicol Ciorba Laura Catalina aratam urmatoarele:

-

-

Inculpatei i s-a retinut in sarcina infractiunea de constituire a unui grup infractional organizat(367 alin.1,3 C.p.) in varianta aderarii si sprijinirii, complicitate la delapidare cu consecinte deosebit de grave in forma continuata (art.48 alin.1 rap.la art.295 C.p. cu referire la art.308-309) si spalare de bani in forma continuata (art.49 alin.1 lit.a si b din Legea 129/2019 cu aplicarea art.35 alin.1 C.p.

Descrierea situatiei de fapt in cee ace o priveste pe aceasta este urmatoarea: “Vicol Ciorba Laura Catalina se regaseste intr-o situatie speciala, intrucat aceasta nu este simplu instrument pentru grupare, ci unul din cei mai mari beneficiari a fondurilor delapidate, incasand sume foarte mari de bani in cunostinta de cauza cu privire la provenienta acestora. Detine calitatea de asociat in doua societati folosite activitatea infractionala, CAR STUDIO DETALING si HATHOR TRADIBG ESTATE, care incaseaza sume de bani consistente, probele relevand ca cele doua entitati sunt subautoritatea acesteia, alaturi de liderul gruparii. Avand in vedere profesia acesteia de avocat penalist practicant, cunoaste foarte bine mecanismele infractionale, se implica doar cand este cazul (formularea de plangeri impotriva actelor intocmite de inspectorii) si discret, mai ales avand in vedere calitatea de deputat pe care a detinut-o in perioada 2020-2024 din partea unui partid politic.”

Consideram ca pana la acest moment procesual, parchetul nu a administrat suficiente probe din care sa rezulte suspiciunea rezonabila ca inculpata ar fi savarsit infractiunile ce i-au fost retinute in sarcina, atat pe latura obiectiva dar mai ales pe latura subiectiva.

In realitate, aceasta “se face vinovata” de faptul ca este sotia inculpatului Ciorba Vladimir, aceasta neavand nici o atributie si implicit nici o implicare in activitatea economica a societatilor din grupul Nordis. Faptul ca anumite sume de bani, au fost transferate din contul inculpatului Ciorba sau al unor firme in care acesta avea calitatea de asociat, in conturile inculpatei Vicol, nu poate demonstra in nici un fel pe de o parte faptul ca acele sume proveneau din savarsirea unor infractiuni si pe de alta parte, faptul ca inculpata a savarsit infractiunea de spalare de bani in forma continuata.

Este absolut normal ca sotii sa poata efectua transferuri de bani intre conturile pe care le administreaza si sa le utilizeze pentru efectuarea unor cheltuieli personale sau ale familiei, fara ca aceste operatiuni sa reprezinte infractiuni de spalare a banilor.

-

-

-

Cu privire la inculpatul Ivan George Marian aratam urmatoarele:

-

-

Inculpatului i s-a retinut in sarcina infractiunea de constituire a unui grup infractional organizat(367 alin.1,3 C.p.) in varianta aderarii, complicitate la delapidare cu consecinte deosebit de grave in forma continuata (art.48 alin.1 rap.la art.295 C.p. cu referire la art.308-309) si spalare de bani in forma continuata (art.49 alin.1 lit.a si b din Legea 129/2019 cu aplicarea art.35 alin.1 C.p.

Faptele retinute in sarcina acestui inculpat sunt in legatura cu faptele retinute in sarcina inculpatului Ciorba, motiv pentru care, facand o plapare a fondului, va rog sa constatati ca nici in cazul acestui inculpat nu exista probe suficiente din care sa rezulte banuiala legitima ca acesta a savarsit faptele retinute in sarcina.

-

-

Necesitatea si proportionalitatea masurii preventive. Principiul egalitatii de tratament juridic.

-

Necesitatea si proprtionalitatea masurii.

-

-

Rugam onorata instanta de control judiciar sa observe, ca faptele retinute de parchet, presupus a fi savarsite de inculpati, dateaza din anul 2018, dosarul de urmarire penala a fost constituit in anul 2022, astfel incat, este absurd sa consideram ca dupa toata aceasta perioada in care nu au fost dispuse nici un fel de masuri impotriva inculpatilor, dintr-o data, in anul 2025, lasarea in libertate a acestora a devenit un pericol pentru ordinea publica si masura arestului preventiv este una necesara.

Masura privativa de libertate nu poate fi justificata de ratiuni privind rezonanta sociala negativa a faptelor si reactia opiniei publice, deoarece, aceasta din urma nu reprezinta un temei, absolut, pentru lipsirea, de libertate, a unei persoane, fiind acceptata, in circumstante exceptionale si in masura in care se intemeiaza pe fapte de natura sa demonstreze, indubitabil, ca punerea in libertate a inculpatului tulbura, in mod real, opinia publica.

Domnul procuror de sedinta, in fata primei instante, a insistat pe necesitatea luarii masurii arestului preventiv, ca urmare a campaniei negative de presa care a generat in randul opiniei publice un sentiment de nesiguranta, de neincredere in justitie si, de aceea, este nevoie de o reactie ferma a statului pentru inlaturarea acesui sentiment. In realitate, masura arestului preventiv, cea mai grea dintre masurile preventive, nu poate fi justificata niciodata de asa zise “anchete jurnalistice” si campanii de presa defaimatoare, care de cele mai multe ori aduc la cunostinta publica informatii neadevarate, imprecise, cu scopul de a atinge rating-uri impresionante, facand abstractie de drepturile personal nepatrimoniale privind cinstea, onoarea, demnitatea persoanelor supuse acestui lisaj mediatic.

Pentru a exemplifica onoratei instante, arat ca in ziua efectuarii perchezitiilor si in zilele ce au urmat, mass-media a adus la cunostinta publica starnind oprobriul societatii, o serie de informatii fantasmagorice, care nu au nici o legatura cu actele si lucrarile dosarului si cu realitatea de fapt in general. Printre aceste “grozavii” care s-au raspandit in presa, mentionam urmatoarele informatii: in casa sotilor Ciorba – Vicol s-a gasit suma de 51.000.000 euro cash; bunuri in valoare de 1.000.000 euro; prejudiciul in dosar este de 190.000.000 euro; s-au formulat denunturi impotriva premierului Ciolacu si a ministrului transporturilor Grindeanu etc.

Am extrapolat concluziile raportate la normele juridice incidente, tocmai pentru a arata ca nici un alt criteriu nu poate fi aplicat propunerii de arestare preventive decat normele legale imperative care stabilesc conditiile in care se poate lua aceasta masura, cu atat mai putin articolele aparute in presa care cauta intotdeauna senzationalul chiar si cu pretul distorsionarii adevarului.

De asemenea nu exista nicun indiciu rezonabil ca inculpatii ar incerca sa se sustraga de la urmarirea penala sau ca se pregatesc sa savarseasca alte infractiuni. Toate documentele contabile ale societatilor se afla la dispozitia parchetului, expertiza financiar contabila este obligatorie in cauza si aceasta nu poate fi influentata de inculpati.

In aceste conditii, dispunerea masurii arestului preventiv fata de inculpati este una excesiva in raport de gravitatea invinuirilor, de gradul de participare la savarsirea faptelor si mai ales de conduita avuta in fata organelor de cercetare penala si a instantei de judecata.

De asemenea, o masura preventiva nu trebuie dispusa pentru sanctionarea inculpatului, iar pericolul pentru ordinea publica pe care l-ar reprezenta lasarea in libertate a acestuia nu trebuie sa se confunde cu pericolul social al faptei, relevat de gravitatea acesteia, ci trebuie sa fie constatat pe baza unor imprejurari privind in special persoana inculpatului si stabilit independent de rezonanta sociala negativa a faptelor si reactia opiniei publice.

De asemenea, pentru luarea masurii preventive este necesara indeplinirea conditiei prevazute de art. 202 alin. 3 CPP, masura preventiva trebuind sa fie proportionala cu gravitatea acuzatiei aduse persoanei fata de care este luata si necesara pentru realizarea scopului urmarit prin dispunerea ei. In acest sens, in raport de aceste considerente, masura arestului preventiv este una excesiva in prezenta cauza, scopul de aflare a adevarului putand fi atins si prin dispunerea controlului judiciar.

Astfel, referitor la necesitatea luarii masurii pentru evitarea unei stari de pericol pentru ordinea publica, o astfel de apreciere nu trebuie sa fie abstracta, ci trebuie ca pericolul social sa existe, sa fie iminent si sa fie in legatura cu o punere in libertate.

Apreciind asupra pericolului pentru ordinea publica, instanta trebuie sa-si formeze convingerea ca lasarea in libertate a persoanei despre care se presupune ca a savarsit o infractiune va fi un pericol pentru societate si va crea o stare de insecuritate si nesiguranta in comunitate in prezent.

De asemenea, nu exista motive rezonabile si suficiente pentru a considera ca, plasati in control judiciar, inculpatii vor comite alte fapte prevazute de legea penala. Previziunea asupra atitudinii viitoare a inculpatului trebuie raportata unor criterii obiective, deoarece, in caz contrar, s-ar ajunge la o concluzie arbitrara, asa incat, orice persoana suspectata de comiterea unei fapte de natura penala ar fi considerata ca prezentand pericolul de a savarsi, din nou, asemenea fapte si ar fi plasata, implicit, in detentie preventiva, ajungandu-se, astfel, la o anticipare a pedepsei.

2.2.2. Principiul egalitatii de tratament juridic, fata de inculpate aflati in situatii analoage.

Aplicarea cu promptitudine si fermitate a dispozitiilor legale implica inclusiv individualizarea masurilor preventive ce se impun a fi dispuse cu privire la persoanele despre care exista presupunerea rezonabila ca au comis infractiuni, astfel incat acestea sa asigure atat un climat de calm, de securitate si echilibru in societate cat si increderea acesteia in reactia autoritatilor, dar fara a se incalca dreptul la libertate al individului.

In acest sens, desi nu dorim sa facem comparatii intre inculpati sau sa stabilim vinovatii mai mari sau mai mici, rugam onorata instanta sa aiba in vedere care este situatia de ansamblu in cauza raportandu-ne la invinuirile care s-au adus de catre Parchet fiecarui inculpat si masurile preventive de care "se bucura" in prezent acestia. Vom observa ca marea majoritate a inculpatilor se afla sub control judiciar si alti cativa se afla sub masura arestului la domiciliu. Raportat la situatia juridica a celorlalti inculpati, apreciem ca in cauza ar trebui sa existe o egalitate de tratament juridic in conditiile in care exista o similitudine de situatie.

Va rugam sa aveti in vedere principiul egalitatii de tratament al inculpatilor aflati in situatii anloage, apararea opinand ca la analizarea temeiniciei masurii arestarii preventive, unul dintre aspectele ce trebuie avute in vedere de catre instanta este cel al deosebirii de tratament juridic, deosebire care trebuie sa se bazeze pe un criteriu obiectiv si rational. Aceasta solutie este in concordanta si cu jurisprudenta constanta a CEDO, conform careia „orice diferenta de tratament, facuta de stat intre indivizi aflati in situatii analoage, trebuie sa-si gaseasca o justificare obiectiva si rezonabila” (a se vedea cauza Marcks contra Belgiei, 1979). Or, sub aspectul incidentei principiului egalitatii de tratament juridic, este greu de acceptat ca unul dintre inculpati sa fie cercetat in stare de libertate, iar altii in stare de arest, cata vreme situatia lor judiciara este identica. (Decizia penala nr. 471 din 11 septembrie 2008 pronuntata in recurs de Sectia penala si pentru cauze cu minori a Curtii de Apel Oradea avand ca obiect mentinere masura arestare preventive).

-

-

-

Circumstantele personale ale inculpatilor.

-

-

Nu in ultimul rand, va rugam sa aveti in vedere circumstantele personale ale inculpatilor , faptul ca acestia sunt persoane educate, cu studii superioare, familia Ciorba-Vicol are in crestere si educare 3 copii dintre care 2 minori Ciorba Calin Matei in varsta de 7 ani, Voicu Vlad Ioan in varsta de 15 ani si Vicol Luca Andrei Mihai care este student, acestia avand nevoie de sprijinul continuu al parintilor lor. In masura in care ambii parinti s-ar afla in arest preventiv, practic cei trei copii ar fi lipsiti de cele necesare traiului zilnic, de ingrijirea de care au nevoie permanent.

Toate aceste aspecte nu pot duce la concluzia ca dispunerea unei masuri mai blande ar crea un pericol pentru ordinea publica.

Din aceasta perspectiva, stadiul cercetarii judecatoresti, conduita procesuala a inculpatilor, existenta unei familii organizate, sunt indici concreti care nu justifica luarea masurii arestarii preventive in raport cu exigentele interesului public.

Consideram ca masura controlului judiciar ar fi una suficienta, o asemenea masura asigurand aceleasi conditii buna desfasurare a procesului penal, aceasta fiind proportionala cu gravitatea faptelor retinute de parchet in sarcina acestuia.

In aceste conditii, aplicarea acestei masuri mai usoare, asigura buna desfasurare a procesului penal, impiedicarea sustragerii inculpatilor de la judecata ori prevenirea unei alte infractiuni, acesta trebuind sa se supuna supravegherii unui organ specializat de politie si sa respecte mai multe obligatii.

In cazul inculpatilor, nu este indeplinita conditia necesitatii si proportionalitatii luarii masurii preventive celei mai severe, din perspectiva prevederilor art. 5 din CEDO judecatorul fiind obligat ca, atunci cand decide cu privire la detentia unei persoane, sa ia in considerare posibilitatea luarii unor masuri preventive alternative.””

Adauga comentariu

DISCLAIMER

Atentie! Postati pe propria raspundere!

Inainte de a posta, cititi aici regulamentul: Termeni legali si Conditii

Comentarii

# Mihai 16 February 2025 17:15

-16

16 February 2025 17:15

-16

# DODI 16 February 2025 19:00

0

16 February 2025 19:00

0

# Procurorul cel de vina 16 February 2025 19:33

-15

16 February 2025 19:33

-15

# Cetateanul 16 February 2025 20:36

0

16 February 2025 20:36

0

# Mihai 16 February 2025 20:36

+8

16 February 2025 20:36

+8

# Ion 16 February 2025 20:40

+39

16 February 2025 20:40

+39

# LuciParizianul 17 February 2025 06:40

+1

17 February 2025 06:40

+1

# Victoria 17 February 2025 07:28

+1

17 February 2025 07:28

+1

# santinela 17 February 2025 07:39

0

17 February 2025 07:39

0

# Adrian 17 February 2025 10:14

0

17 February 2025 10:14

0

# Risca 1 March 2025 11:08

0

1 March 2025 11:08

0