GUVERNUL PERSECUTA MAGISTRATII PENSIONARI – CNCD avertizeaza despre modificarea Codului fiscal ce impoziteaza progresiv pensiile de serviciu: „Aspectele semnalate ar putea constitui acte de discriminare daca instanta va califica drept criteriu de discriminare cel invocat de reclamanti ori un criteriu incadrabil in sintagma 'precum si orice alt criteriu' din art 2. al OG 137/2000, sau va considera ca sunt intrunite toate elementele constitutive ale faptei de discriminare” (Document)

Scris de: Valentin BUSUIOC |  |

|

Consiliul National pentru Combaterea Discriminarii – condus de juristul Csaba Asztalos (foto) – avertizeaza ca recenta modificare a Codului fiscal care impoziteaza progresiv pensiile de serviciu ale judecatorilor si procurorilor ar putea constitui un act de discriminare a acestora in raport cu alte categorii profesionale.

Consiliul National pentru Combaterea Discriminarii – condus de juristul Csaba Asztalos (foto) – avertizeaza ca recenta modificare a Codului fiscal care impoziteaza progresiv pensiile de serviciu ale judecatorilor si procurorilor ar putea constitui un act de discriminare a acestora in raport cu alte categorii profesionale.

Este vorba despre articolul 101 din Codul fiscal, asa cum a fost el modificat prin Legea nr. 282/2023, care isi produce efectele din 1 ianuarie 2024. Ne referim la dispozitiile care impun o impozitare a pensiilor de serviciu ale magistratilor cu procente cuprinse intre 10 si 20 la suta.

Iata actuala forma a art. 101 Cod fiscal:

„Calculul impozitului pe venitul din pensii si termenul de plata

(1) Orice platitor de venituri din pensii are obligatia de a calcula lunar impozitul, potrivit prevederilor prezentului articol, la data efectuarii platii pensiei, de a-l retine si de a-l plati la bugetul de stat pana la data de 25 inclusiv a lunii urmatoare celei pentru care se face plata pensiei. Impozitul retinut este impozit final.

(2) Impozitul lunar se determina de fiecare platitor de venit din pensii, astfel:

a) pentru venitul lunar din pensii determinat ca urmare a aplicarii principiului contributivitatii, indiferent de nivelul acestuia, din care se deduce plafonul de venit neimpozabil lunar de 2.000 de lei, se aplica o cota de impunere de 10%;

b) pentru venitul lunar din pensii care are atat componenta contributiva, cat si componenta necontributiva, din care se deduce plafonul de venit neimpozabil lunar de 2.000 de lei, pentru partea contributiva se aplica dispozitiile lit. a), respectiv o cota de impunere de 10%, iar pentru partea necontributiva se aplica progresiv urmatoarele cote de impunere:

(i) 10%, pentru partea mai mica decat nivelul castigului salarial mediu net sau egala cu acesta;

(ii) 15%, pentru partea cuprinsa intre nivelul castigului salarial mediu net si nivelul castigului salarial mediu brut utilizat la fundamentarea bugetului asigurarilor sociale de stat sau egala cu acesta;

(iii) 20%, pentru partea ce depaseste nivelul castigului salarial mediu brut utilizat la fundamentarea bugetului asigurarilor sociale de stat;

c) pentru venitul lunar din pensii care are doar componenta necontributiva, din care se deduce plafonul de venit neimpozabil lunar de 2.000 de lei, se aplica progresiv urmatoarele cote de impunere:

(i) 10%, pentru partea mai mica decat nivelul castigului salarial mediu net sau egala cu acesta;

(ii) 15%, pentru partea cuprinsa intre nivelul castigului salarial mediu net si nivelul castigului salarial mediu brut utilizat la fundamentarea bugetului asigurarilor sociale de stat sau egala cu acesta;

(iii) 20%, pentru partea ce depaseste nivelul castigului salarial mediu brut utilizat la fundamentarea bugetului asigurarilor sociale de stat.

(3) Determinarea castigului salarial mediu net prevazut in prezentul articol se stabileste prin deducerea din castigul salarial mediu brut utilizat la fundamentarea bugetului asigurarilor sociale de stat a contributiilor sociale obligatorii prevazute la art. 2 alin. (2) lit. a) si b) si a impozitului pe venit.

(4) In cazul unei pensii care nu este platita lunar, impozitul ce trebuie retinut se stabileste prin impartirea pensiei platite la fiecare din lunile carora le este aferenta pensia.

(5) Drepturile de pensie restante se defalca pe lunile la care se refera, in vederea calcularii impozitului datorat, retinerii si platii acestuia, in conformitate cu reglementarile legale in vigoare la data platii.

(6) Veniturile din pensiile de urmas vor fi individualizate in functie de numarul acestora, iar impozitarea se va face in raport cu drepturile cuvenite fiecarui urmas, conform prevederilor alin. (2).

(7) In cazul veniturilor din pensii si/sau al diferentelor de venituri din pensii stabilite pentru perioade anterioare, conform legii, impozitul se calculeaza asupra venitului impozabil lunar, prin aplicarea prevederilor alin. (2), se retine la data efectuarii platii, in conformitate cu reglementarile legale in vigoare la data platii, si se plateste pana la data de 25 a lunii urmatoare celei in care s-au platit. Diferentele de venituri din pensii, primite de la acelasi platitor si stabilite pentru perioadele anterioare, se impoziteaza separat fata de drepturile de pensie ale lunii curente.

(8) In cazul veniturilor din pensii si/sau al diferentelor de venituri din pensii, precum si al sumelor reprezentand actualizarea acestora cu indicele de inflatie, stabilite in baza hotararilor judecatoresti ramase definitive si irevocabile/hotararilor judecatoresti definitive si executorii, impozitul se calculeaza separat fata de impozitul aferent drepturilor lunii curente, prin aplicarea prevederilor alin. (2), impozitul retinut fiind impozit final. Impozitul se retine la data efectuarii platii, in conformitate cu reglementarile legale in vigoare la data platii veniturilor respective. Impozitul astfel retinut se plateste pana la data de 25 inclusiv a lunii urmatoare celei in care s-au platit veniturile”.

Sfaraie fitilul in zeci de dosare

Punctul de vedere al CNCD este cu atat mai important, cu cat el a fost depus la tribunalele din toata tara, in zeci de procese deschise de catre magistrati pensionari, care solicita ca instantele sa oblige casele de pensii judetene la recalcularea pensiilor de serviciu.

Lumea Justitiei prezinta in editia de astazi doar punctul de vedere al Consiliului National pentru Combaterea Discriminarii. In episodul viitor, veti citi atat actiunea depusa de catre magistratii pensionari (repetam: la toate tribunalele din Romania), cat mai ales exceptia de neconstitutionalitate ridicata de catre fostii judecatori si procurori cu privire la art. 101 Cod fiscal. In fiecare dintre aceste procese, magistratii pensionari au chemat in judecata nu doar casele judetene de pensii, ci si Consiliul National pentru Combaterea Discriminarii. Luju prezinta punctul de vedere depus de catre CNCD la Tribunalul Giurgiu (reclamanta fiind o fosta procuroare), insa repetam: Consiliul a inaintat aceasta opinie la toate instantele chemate sa judece cauzele mentionate.

Iata pozitia CNCD (vezi facsimil):

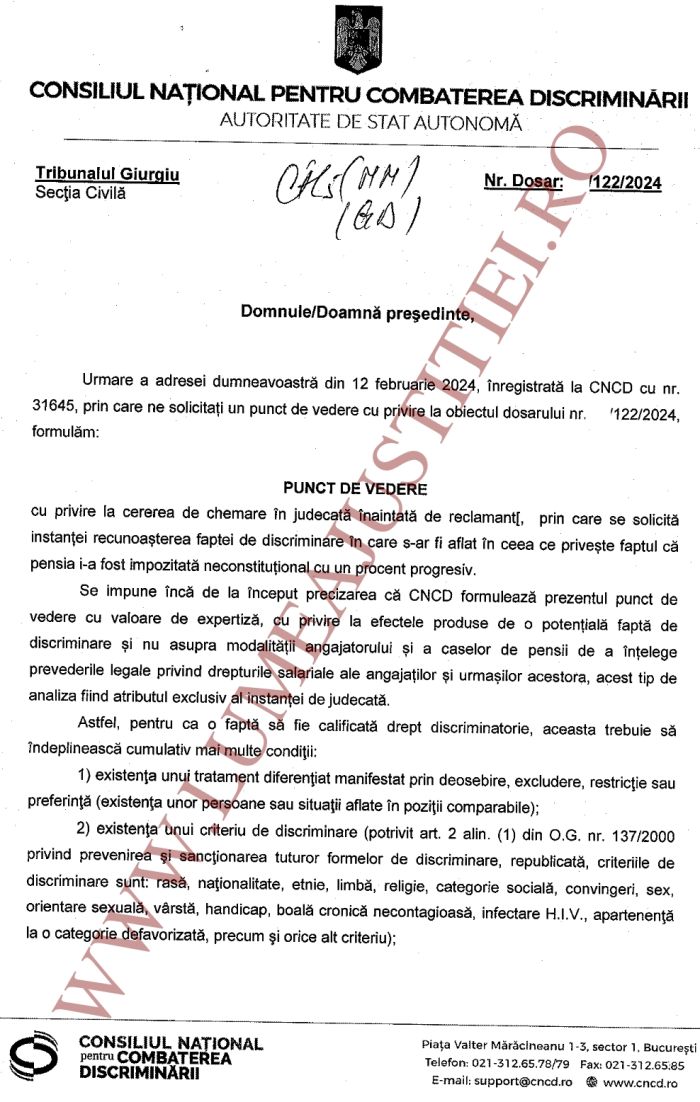

„Punct de vedere cu privire la cererea de chemare in judecata inaintata de reclamanta, prin care se solicita instantei recunoasterea faptei de discriminare in care s-ar fi aflat in ceea ce priveste faptul ca pensia i-a fost impozitata neconstitutional cu un procent progresiv.

Se impune inca de la inceput precizarea ca CNCD formuleaza prezentul punct de vedere cu valoare de expertiza, cu privire la efectele produse de o potentiala fapta de discriminare, si nu asupra modalitatii angajatorului si a caselor de pensii de a intelege prevederile legale privind drepturile salariale ale angajatilor si urmasilor acestora, acest tip de analiza fiind atributul exclusiv al instantei de judecata.

Astfel, pentru ca o fapta sa fie calificata drept discriminatorie, aceasta trebuie sa indeplineasca cumulativ mai multe conditii:

1) existenta unui tratament diferentiat manifestat prin deosebire, excludere, restrictie sau preferinta (existenta unor persoane sau situatii aflate in pozitii comparabile);

2) existenta unui criteriu de discriminare (potrivit art. 2 alin. (1) din O.G. nr. 137/2000 privind prevenirea si sanctionarea tuturor formelor de discriminare, republicata, criteriile de discriminare sunt: rasa, nationalitate, etnie, limba, religie, categorie sociala, convingeri, sex, orientare sexuala, varsta, handicap, boala cronica necontagioasa, infectare H.I.V., apartenenta la o categorie defavorizata, precum si orice alt criteriu);

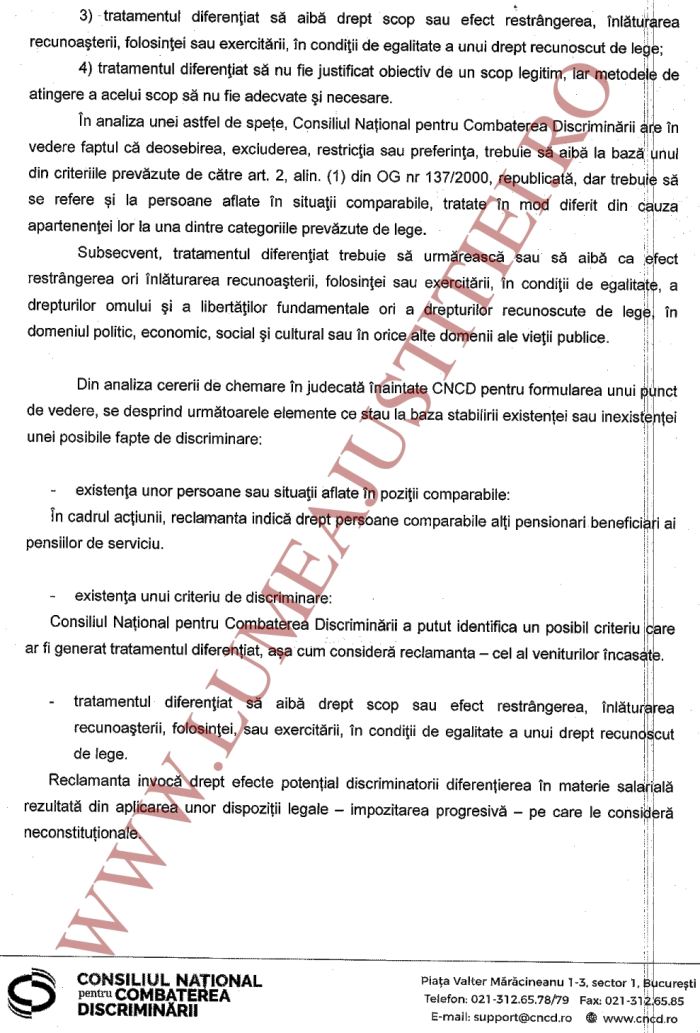

3) tratamentul diferentiat sa aiba drept scop sau efect restrangerea, inlaturarea recunoasterii, folosintei sau exercitarii, in conditii de egalitate, a unui drept recunoscut de lege;

4) tratamentul diferentiat sa nu fie justificat obiectiv de un scop legitim, iar metodele de atingere a acelui scop sa nu fie adecvate si necesare.

In analiza unei astfel de spete, Consiliul National pentru Combaterea Discriminarii are in vedere faptul ca deosebirea, excluderea, restrictia sau preferinta trebuie sa aiba la baza unul din criteriile prevazute de catre art. 2, alin. (1) din OG nr. 137/2000, republicata, dar trebuie sa se refere si la persoane aflate in situatii comparabile, tratate in mod diferit din cauza apartenentei lor la una dintre categoriile prevazute de lege.

Subsecvent, tratamentul diferentiat trebuie sa urmareasca sau sa aiba ca efect restrangerea ori inlaturarea recunoasterii, folosintei sau exercitarii, in conditii de egalitate, a drepturilor omului si a libertatilor fundamentale ori a drepturilor recunoscute de lege, in domeniul politic, economic, social si cultural sau in orice alte domenii ale vietii publice.

Din analiza cererii de chemare in judecata inaintate CNCD pentru formularea unui punct de vedere, se desprind urmatoarele elemente ce stau la baza stabilirii existentei sau inexistentei unei posibile fapte de discriminare:

- existenta unor persoane sau situatii aflate in pozitii comparabile:

In cadrul actiunii, reclamanta indica drept persoane comparabile alti pensionari beneficiari ai pensiilor de serviciu;

- existenta unui criteriu de discriminare:

Consiliul National pentru Combaterea Discriminarii a putut identifica un posibil criteriu care ar fi generat tratamentul diferentiat, asa cum considera reclamanta – cel al veniturilor incasate;

- tratamentul diferentiat sa aiba drept scop sau efect restrangerea, inlaturarea recunoasterii, folosintei, sau exercitarii, in conditii de egalitate a unui drept recunoscut de lege:

Reclamanta invoca drept efecte potential discriminatorii diferentierea in materie salariala rezultata din aplicarea unor dispozitii legale – impozitarea progresiva pe care le considera neconstitutionale;

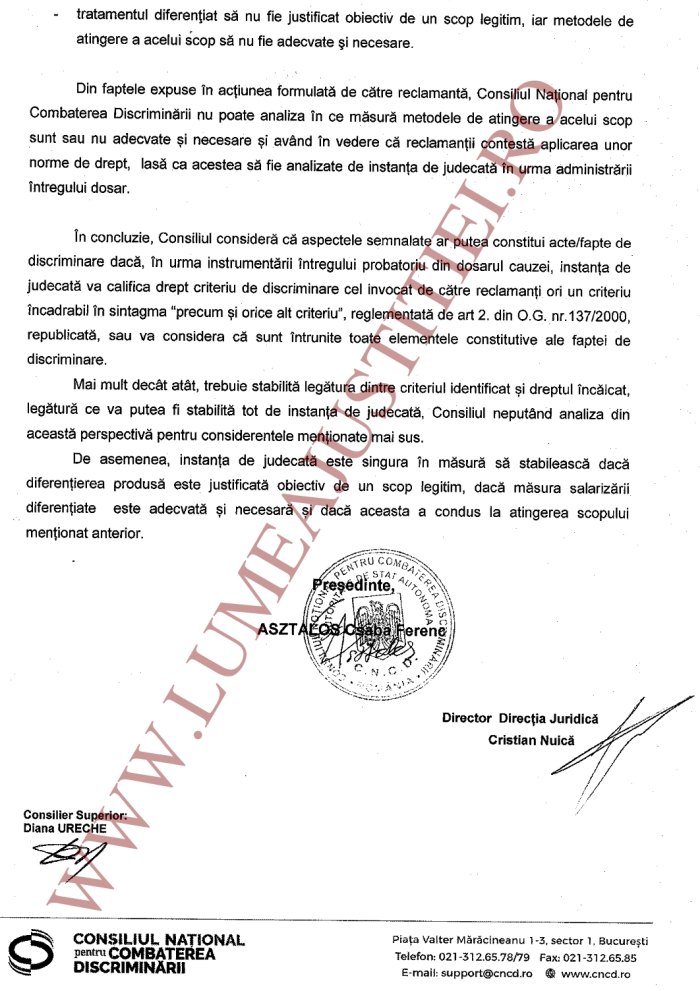

- tratamentul diferentiat sa nu fie justificat obiectiv de un scop legitim, iar metodele de atingere a acelui scop sa nu fie adecvate si necesare:

Din faptele expuse in actiunea formulata de catre reclamanta, Consiliul National pentru Combaterea Discriminarii nu poate analiza in ce masura metodele de atingere a acelui scop sunt sau nu adecvate si necesare si avand in vedere ca reclamantii contesta aplicarea unor norme de drept, lasa ca acestea sa fie analizate de instanta de judecata in urma administrarii intregului dosar.

In concluzie, Consiliul considera ca aspectele semnalate ar putea constitui acte / fapte de discriminare daca, in urma instrumentarii intregului probatoriu din dosarul cauzei, instanta de judecata va califica drept criteriu de discriminare cel invocat de catre reclamanti ori un criteriu incadrabil in sintagma 'precum si orice alt criteriu', reglementata de art 2. din O.G. nr. 137/2000, republicata, sau va considera ca sunt intrunite toate elementele constitutive ale faptei de discriminare.

Mai mult decat atat, trebuie stabilita legatura dintre criteriul identificat si dreptul incalcat, legatura ce va putea fi stabilita tot de instanta de judecata, Consiliul neputand analiza din aceasta perspectiva pentru considerentele mentionate mai sus.

De asemenea, instanta de judecata este singura in masura sa stabileasca daca diferentierea produsa este justificata obiectiv de un scop legitim, daca masura salarizarii diferentiate este adecvata si necesara si daca aceasta a condus la atingerea scopului mentionat anterior”.

Adauga comentariu

DISCLAIMER

Atentie! Postati pe propria raspundere!

Inainte de a posta, cititi aici regulamentul: Termeni legali si Conditii

Comentarii

# DODI 5 March 2024 18:41

-10

5 March 2024 18:41

-10

# Ionică 5 March 2024 18:44

-19

5 March 2024 18:44

-19

# maxtor 5 March 2024 19:15

+1

5 March 2024 19:15

+1

# N.C. 5 March 2024 19:51

+63

5 March 2024 19:51

+63

# retardel ionescu maciucă 5 March 2024 20:01

-20

5 March 2024 20:01

-20

# Cetateanul 5 March 2024 20:39

0

5 March 2024 20:39

0

# cozia 5 March 2024 23:34

+64

5 March 2024 23:34

+64

# Pdv 6 March 2024 11:38

-25

6 March 2024 11:38

-25

# Themis 6 March 2024 12:20

-30

6 March 2024 12:20

-30

# basicuta 6 March 2024 17:49

-7

6 March 2024 17:49

-7

# Cozia 6 March 2024 19:04

+11

6 March 2024 19:04

+11

# Cozia 6 March 2024 19:12

+16

6 March 2024 19:12

+16

# Themis 6 March 2024 20:49

0

6 March 2024 20:49

0

# Pdv 7 March 2024 12:15

+1

7 March 2024 12:15

+1

# Clarificari oficiale 7 March 2024 15:00

0

7 March 2024 15:00

0

# Clarificari oficiale 7 March 2024 15:33

0

7 March 2024 15:33

0