AVIZ ROMANILOR CU BANCILE IN COASTA – Parchetul General anunta finalizarea recursului in interesul legii privind practica neunitara in domeniul litigiilor pe creditele in franci elvetieni. RIL-ul ar urma sa puna capat haosului din instante, care pronunta hotarari diametral opuse in dosarele privind darea in plata. Zeci de mii de romani sunt vizati (Document)

Scris de: Valentin BUSUIOC |  |

|

Parchetul de pe langa Inalta Curte de Casatie si Justitie lucreaza la recursul in interesul legii legat de practica neunitara in domeniul litigiilor vizand creditele in franci elvetieni si aplicarea impreviziunii in vechiul Cod civil. Vorbim despre actul normativ aflat in vigoare pana in 2011, intrucat creditarea in CHF a inceput in Romania in anul 2005. Veti vedea, in documentul de la finalul articolului, cum Parchetul General a devansat cu circa 8 luni termenul prevazut initial, precum si hatisul legislativ cu care sunt nevoiti sa se lupte debitorii in moneda Elvetiei, debitori al caror numar este in prezent de circa 30-35.000.

Parchetul de pe langa Inalta Curte de Casatie si Justitie lucreaza la recursul in interesul legii legat de practica neunitara in domeniul litigiilor vizand creditele in franci elvetieni si aplicarea impreviziunii in vechiul Cod civil. Vorbim despre actul normativ aflat in vigoare pana in 2011, intrucat creditarea in CHF a inceput in Romania in anul 2005. Veti vedea, in documentul de la finalul articolului, cum Parchetul General a devansat cu circa 8 luni termenul prevazut initial, precum si hatisul legislativ cu care sunt nevoiti sa se lupte debitorii in moneda Elvetiei, debitori al caror numar este in prezent de circa 30-35.000.

Daca interpretarea Inaltei Curti (cea care judeca RIL-urile) va fi pronuntata in favoarea consumatorilor, atunci va trebui ca toate instantele din tara sa tina cont de decizia ICCJ si, pe cale de consecinta, sa inghete cursul la valoarea de la momentul acordarii imprumutului in franci elvetieni ori sa echilibreze contractul de credit la un anumit curs (nu neaparat cel de la acordare).

Ultimii aproape patru ani au stat sub semnul disperarii pentru zecile de mii de romani care s-au imprumutat in franci elvetieni. Totul a inceput pe 15 ianuarie 2015, cand cursul franc-leu a explodat (de la 3,74 RON/CHF la 4,33 RON/CHF), din cauza ca Banca Nationala a Elvetiei a renuntat la plafonul cursului de schimb de minimum 1,2 franci pentru un euro. De atunci incoace, au curs procesele – individuale si colective – impotriva bancilor, nu putine fiind cazurile in care instantele le-au dat castig de cauza debitorilor, din cauza clauzelor abuzive cuprinse in contractele de credit.

CCR si impreviziunea

In mai 2016, a intrat in vigoare Legea nr. 77/2016 – elaborata de senatorul Daniel Zamfir (foto stanga) si avocatul Gheorghe Piperea (foto dreapta) – privind darea in plata a unor bunuri imobile in vederea stingerii obligatiilor asumate prin credite (indiferent de valuta in care au fost contractate). Astfel, cei care considerau ca nu mai puteau sa-si achite ratele ii cedau bancii casa ori apartamentul cumparat cu acel credit si isi incheiau socotelile. Totusi, prin Decizia nr. 623 din 25 octombrie 2016, Curtea Constitutionala a Romaniei a constatat neconstitutionalitatea partiala a Legii darii in plata. Concret, CCR a stabilit ca „prevederile art.11 teza intai raportate la cele ale art.3 teza a doua, art.4, art.7 si art.8 din Legea nr.77/2016 sunt constitutionale numai in masura in care instanta judecatoreasca, in conditiile manifestarii opozitiei creditorului, poate si trebuie sa faca aplicarea teoriei impreviziunii la contractele in derulare”.

„Astfel, din punct de vedere procedural, instanta judecatoreasca, in conditiile formularii contestatiei de catre creditor sau a actiunii in constatare de catre debitor, va verifica indeplinirea conditiei notificarii creditorului conform celor prevazute de Legea nr.77/2016, indeplinirea criteriilor prevazute de art.4 din lege, aplicand in mod obligatoriu teoria impreviziunii in cadrul art.7 din lege, respectiv art.8, ori in cadrul art.9 din aceeasi lege”, continua CCR.

Iata ce prevad articolele amintite:

„Articolul 3

Prin derogare de la dispozitiile Legii nr. 287/2009 privind Codul civil, republicata, cu modificarile ulterioare, consumatorul are dreptul de a i se stinge datoriile izvorate din contractele de credit cu tot cu accesorii, fara costuri suplimentare, prin darea in plata a imobilului ipotecat in favoarea creditorului, daca in termenul prevazut la art. 5 alin. (3) partile contractului de credit nu ajung la un alt acord.

Articolul 4

(1) Pentru stingerea creantei izvorand dintr-un contract de credit si a accesoriilor sale prin dare in plata trebuie indeplinite, in mod cumulativ, urmatoarele conditii:

a) creditorul si consumatorul fac parte din categoriile prevazute la art. 1 alin. (1), astfel cum acestea sunt definite de legislatia speciala;

b) cuantumul sumei imprumutate, la momentul acordarii, nu depasea echivalentul in lei al 250.000 euro, suma calculata la cursul de schimb publicat de catre Banca Nationala a Romaniei in ziua incheierii contractului de credit;

c) creditul a fost contractat de consumator cu scopul de a achizitiona, construi, extinde, moderniza, amenaja, reabilita un imobil cu destinatie de locuinta sau, indiferent de scopul pentru care a fost contractat, este garantat cu cel putin un imobil avand destinatia de locuinta;

d) consumatorul sa nu fi fost condamnat printr-o hotarare definitiva pentru infractiuni in legatura cu creditul pentru care se solicita aplicarea prezentei legi.

(2) In situatia in care executarea obligatiilor asumate prin contractul de credit a fost garantata cu doua sau mai multe bunuri, in vederea aplicarii procedurii prevazute de prezenta lege debitorul va oferi in plata toate bunurile ipotecate in favoarea creditorului.)

(...)

Articolul 7

(1) In termen de 10 zile de la data comunicarii notificarii emise in conformitate cu dispozitiile art. 5, creditorul poate contesta indeplinirea conditiilor de admisibilitate a procedurii reglementate de prezenta lege.

(2) Cererea se judeca in procedura de urgenta, cu citarea partilor, de judecatoria in circumscriptia careia domiciliaza consumatorul.

(3) Apelul impotriva hotararii pronuntate in conformitate cu dispozitiile alin. (2) se depune de partea interesata in termen de 15 zile lucratoare de la comunicare si se judeca cu celeritate.

(4) Pana la solutionarea definitiva a contestatiei formulate de creditor se mentine suspendarea oricarei plati catre acesta, precum si a oricarei proceduri judiciare sau extrajudiciare demarate de creditor sau de persoanele care se subroga in drepturile acestuia impotriva debitorului.

(5) In situatia in care se admite contestatia formulata de creditor, partile vor fi puse in situatia anterioara indeplinirii demersurilor prevazute de prezenta lege.

(6) In termen de 10 zile de la data respingerii definitive a contestatiei, creditorul are obligatia sa se prezinte, in conformitate cu notificarea prealabila a debitorului, la notarul public indicat in cuprinsul acesteia. Dispozitiile art. 5 alin. (4) sunt aplicabile atat in vederea transmiterii informatiilor si a inscrisurilor, cat si in vederea stabilirii datei exacte a semnarii actului de dare in plata.)

Articolul 8

(1) In situatia in care creditorul nu se conformeaza dispozitiilor prevazute de prezenta lege, debitorul poate cere instantei sa pronunte o hotarare prin care sa se constate stingerea obligatiilor nascute din contractul de credit ipotecar si sa se transmita dreptul de proprietate catre creditor.

(2) Cererea se judeca cu celeritate, cu citarea partilor, de catre judecatoria in circumscriptia careia domiciliaza debitorul.

(3) Pana la solutionarea definitiva a cererii prevazute la alin. (1) se mentine suspendarea oricarei plati catre creditor, precum si a oricarei proceduri judiciare sau extrajudiciare demarate de creditor sau de persoane care se subroga in drepturile acestuia impotriva debitorului.

(4) Actiunea prevazuta de prezentul articol este scutita de plata taxei judiciare de timbru.

(5) Dreptul de a cere instantei sa constate stingerea datoriilor izvorate din contractele de credit apartine si consumatorului care a fost supus unei executari silite a imobilului ipotecat, indiferent de titularul creantei, de stadiul in care se afla ori de forma executarii silite care se continua contra debitorului”.

Redam definitia impreviziunii din noul Cod civil (art. 1271):

„(1) Partile sunt tinute sa isi execute obligatiile, chiar daca executarea lor a devenit mai oneroasa, fie datorita cresterii costurilor executarii propriei obligatii, fie datorita scaderii valorii contraprestatiei.

(2) Cu toate acestea, daca executarea contractului a devenit excesiv de oneroasa datorita unei schimbari exceptionale a imprejurarilor care ar face vadit injusta obligarea debitorului la executarea obligatiei, instanta poate sa dispuna:

a) adaptarea contractului, pentru a distribui in mod echitabil intre parti pierderile si beneficiile ce rezulta din schimbarea imprejurarilor;

b) incetarea contractului, la momentul si in conditiile pe care le stabileste.

(3) Dispozitiile alin. (2) sunt aplicabile numai daca:

a) schimbarea imprejurarilor a intervenit dupa incheierea contractului;

b) schimbarea imprejurarilor, precum si intinderea acesteia nu au fost si nici nu puteau fi avute in vedere de catre debitor, in mod rezonabil, in momentul incheierii contractului;

c) debitorul nu si-a asumat riscul schimbarii imprejurarilor si nici nu putea fi in mod rezonabil considerat ca si-ar fi asumat acest risc;

d) debitorul a incercat, intr-un termen rezonabil si cu buna-credinta, negocierea adaptarii rezonabile si echitabile a contractului”.

Vechiul Cod civil – teren fertil pentru abuzuri

Actualul Cod civil a intrat in vigoare pe 1 octombrie 2011. Pana atunci, functionase Codul civil adoptat pe vremea lui Alexandru Ioan Cuza, producandu-si efectele din 1 decembrie 1865 (desigur: modificat de-a lungul timpului). Marea problema cu vechiul act normativ este faptul ca nu reglementeaza expres situatiile de impreviziune (cuprinse insa in noul cod). Astfel, judecatorii practic zburda ca pe camp in pronuntarea hotararilor din procesele clienti vs. banci, dezvoltandu-se in ultimii ani o adevarata ruleta ruseasca pentru debitorii care incearca sa-si caute dreptatea.

Ei bine, in tot acest haos, Parchetul de pe langa Inalta Curte de Casatie si Justitie a anuntat in ianuarie 2018, intr-un raspuns pentru site-ul Profit.ro, ca lucreaza la o analiza pentru promovarea unui recurs in interesul legii privind practica neunitara in domeniul litigiilor pe creditele in franci elvetieni si aplicarea impreviziunii in vechiul Cod civil. PICCJ estima ca analiza urma sa fie gata in primul semestru al acestui an. Intre timp, dat fiind si contextul politic, nimeni nu s-a mai interesat de subiect, dar nici Parchetul General nu a mai dat vreun semn ca lucrurile s-ar misca.

Miercuri, 26 noiembrie 2018, Lumea Justitiei a solicitat PICCJ sa spuna care este stadiul actual al proiectului de RIL, precum si, in ipoteza in care proiectul inca este in lucru, sa precizeze un orizont de timp pentru finalizarea lui.

In raspunsul trimis marti, 4 decembrie 2018, PICCJ sustine ca proiectul va fi gata in jurul datei de 27 februarie 2019, Parchetul de pe langa Inalta Curte de Casatie si Justitie dand de inteles ca intarzierea a fost cauzata de complexitatea lucrarii.

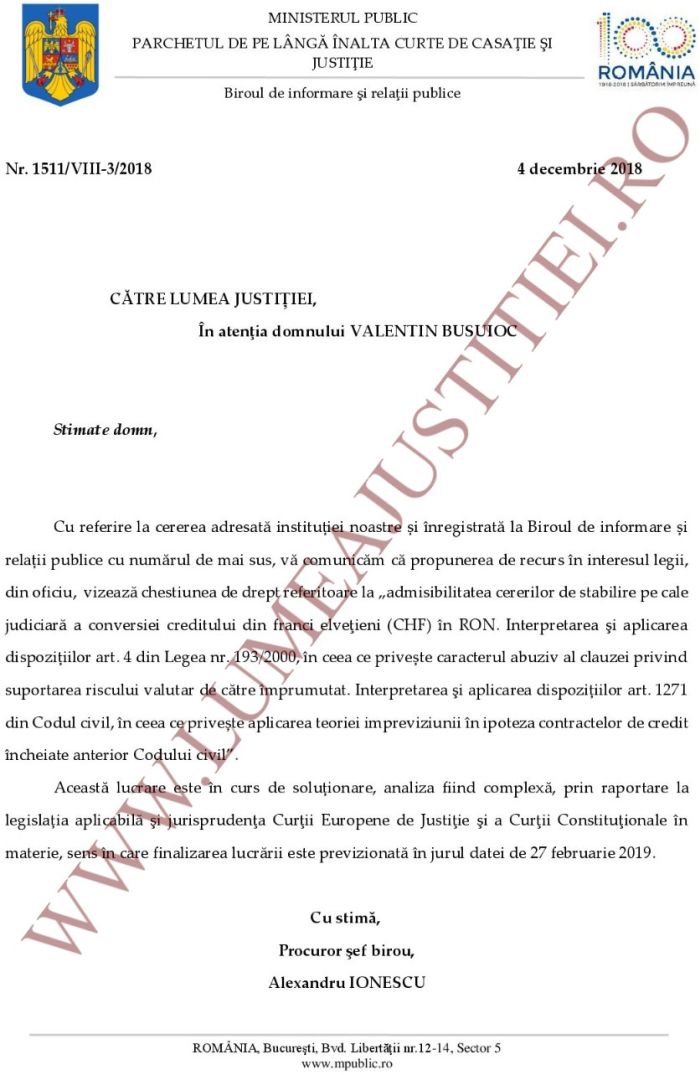

Iata raspunsul Parchetului General (vezi facsimil):

„Propunerea de recurs in interesul legii, din oficiu, vizeaza chestiunea de drept referitoare la 'admisibilitatea cererilor de stabilire pe cale judiciara a conversiei creditului din franci elvetieni (CHF) in RON. Interpretarea si aplicarea dispozitiilor art. 4 din Legea nr. 193/2000, in ceea ce priveste caracterul abuziv al clauzei privind suportarea riscului valutar de catre imprumutat. Interpretarea si aplicarea dispozitiilor art. 1271 din Codul civil, in ceea ce priveste aplicarea teoriei impreviziunii in ipoteza contractelor de credit incheiate anterior Codului civil'.

Aceasta lucrare este in curs de solutionare, analiza fiind complexa, prin raportare la legislatia aplicabila si jurisprudenta Curtii Europene de Justitie si a Curtii Constitutionale in materie, sens in care finalizarea lucrarii este previzionata in jurul datei de 27 februarie 2019”.

Sursa foto: Agerpres

Adauga comentariu

DISCLAIMER

Atentie! Postati pe propria raspundere!

Inainte de a posta, cititi aici regulamentul: Termeni legali si Conditii

Comentarii

# DODI 4 December 2018 19:37

+10

4 December 2018 19:37

+10

# Baran Gheorghe 4 December 2018 23:15

+3

4 December 2018 23:15

+3

# Stoica Cornelia 4 December 2018 22:09

0

4 December 2018 22:09

0

# Marius 4 December 2018 22:54

0

4 December 2018 22:54

0