OUG 50/2010 – o emanatie a tandemului Boc-Videanu, care incalca Legea privind clauzele abuzive, in folosul mafiei bancilor si societatilor de leasing

Scris de: |  |

|

Guvernarea prin ordonante de urgenta a atins maximum apocalipsei economice! In ultimele saptamani, sute de mii de romani cu credite la banci sau care au autoturisme achizitionate prin contracte de leasing, au primit prin posta, din partea entitatilor financiare cu care au contractat, acte aditionale la contractele incheiate, in care se invoca introducerea de noi clauze, ca efect al OUG 50/2010 privind contractele de credit pentru consumatori. Prin aceste adrese insotite de acte aditionale, societatile de credit incearca sa obtina semnaturile din partea consumatorilor, pentru a se asigura ca vor primi „comisoane unice”, al caror cuantum poate fi fixat arbitrar, daruite de semnatarii ordonantei de urgenta. Cu alte cuvinte, contractele de credit in vigoare, care sunt guvernate de “legea partilor” ajung sa fie modificate unilateral invocandu-se ordonanta de urgenta. Semnatarii sunt nimeni altii decat premierul Emil Boc; ministrul economiei Adriean Videanu, presedintele Autoritatii Nationale pentru Protectia Consumatorului, Constantin Cerbulescu si seful Departamentului pentru Afaceri Europene, Bogdan Manoiu. Cei patru zdrobesc astfel legislatia in vigoare in materie civila, precum si portofelul tot mai subtire al romanilor. In acelasi timp, instantele care sunt sufocate de dosare litigioase, vor trebui sa faca fata si valului de plangeri ce va fi produs de “opera” celor patru.

Guvernarea prin ordonante de urgenta a atins maximum apocalipsei economice! In ultimele saptamani, sute de mii de romani cu credite la banci sau care au autoturisme achizitionate prin contracte de leasing, au primit prin posta, din partea entitatilor financiare cu care au contractat, acte aditionale la contractele incheiate, in care se invoca introducerea de noi clauze, ca efect al OUG 50/2010 privind contractele de credit pentru consumatori. Prin aceste adrese insotite de acte aditionale, societatile de credit incearca sa obtina semnaturile din partea consumatorilor, pentru a se asigura ca vor primi „comisoane unice”, al caror cuantum poate fi fixat arbitrar, daruite de semnatarii ordonantei de urgenta. Cu alte cuvinte, contractele de credit in vigoare, care sunt guvernate de “legea partilor” ajung sa fie modificate unilateral invocandu-se ordonanta de urgenta. Semnatarii sunt nimeni altii decat premierul Emil Boc; ministrul economiei Adriean Videanu, presedintele Autoritatii Nationale pentru Protectia Consumatorului, Constantin Cerbulescu si seful Departamentului pentru Afaceri Europene, Bogdan Manoiu. Cei patru zdrobesc astfel legislatia in vigoare in materie civila, precum si portofelul tot mai subtire al romanilor. In acelasi timp, instantele care sunt sufocate de dosare litigioase, vor trebui sa faca fata si valului de plangeri ce va fi produs de “opera” celor patru.

Cinismul guvernantilor

Initial, Emil Boc a iesit la rampa pentru a se bate in piept ca el ii apara pe romani de lacomia societatilor de credit, deoarece a redus comisionul de rambursare anticipata de la maximum 1% din valoarea creditului (n.n. - in practica el se cifra la 3%), cand in fapt Ordonanta lui a permis societatilor de credit sa-si stabileasca arbitrar “comisioane unice” pentru orice fel de operatiune. Un astfel de comision a ajuns la unii 80 de euro, plus TVA si chiar 100 de euro, plus TVA, pentru “orice alte servicii prestate la cererea” consumatorului”. Manevra e evidenta, e praf in ochi, intrucat putini sunt cei care in timp de criza pot achita anticipat un credit, in schimb ordonanta nu a facut altceva decat sa mai introduca un comision, numit cu perfidie “comision unic”. Care in fapt e un comision ce poate fi aplicat si pentru o simpla adeverinta eliberata unui client/consumator. Cinismul ordonantei mai reiese si din formularea la articolul 35 a unei prevederi conform careia “se interzice introducerea si perceperea de noi taxe, comisioane, tarife, speze bancare sau orice alte costuri aferente contractului”, in schimb, cateva articole mai jos, se introduce asa-zisul “comision unic.”

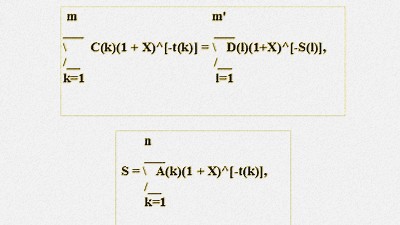

Ecuatia din capul lui Boc

Ecuatia din capul lui Boc

In plus, in ceea ce priveste dobanzile (de exemplu DAE – dobanda anuala efectiva), initiatorii ordonantei au introdus, in anexa la actul normativ, formule matematice pe care nici profesorii de emeriti nu sunt in stare sa le calculeze corect in lipsa unor elemente bine definite, daramite consumatorii de rand (vezi facsimil). Formulele matematice gandite de “expertii” Emil Boc, Adriean Videanu si, culmea, chiar presedintele Autoritatii Nationale pentru Protectia Consumatorului, Constantin Cerbulescu (care ar trebui sa-i apere pe consumatori de abuzuri) demonstreaza cam ce e prin capul acestor demnitari – ori prostie cat cuprinde, ori smecherie in dauna romanilor, dar in favoarea societatilor de credit care au practicat un jaf in ultimii 20 de ani in politica de dobanzi. A pretinde unor consumatori sa stie sa interpreteze formule matematice ca cele din anexa la Ordonanta si redate de noi in facsimil, reprezinta o incalcare flagranta a normelor care interzic introducerea de clauze abuzive. Mai mult, aceste ecuatii sunt stiute doar de expertii bancari, iar datele care trebuiesc introduse pentru rezolvare sunt detinute doar de catre creditori.

Guvernantii au incalcat Legea 193/2000 si Directiva CE 93/13/CEE

In opinia noastra, prin ordonanta emisa, premierul Emil Boc si ceilalti semnatari ai OUG 50/2010 sunt pasibili de raspunderea penala pentru infractiunea de abuz in serviciu si altele. In sensul ca au emis un act normativ aflat in atributiile lor, cu incalcarea flagranta a legii. Indiferent daca sunt guvernanti, si acestia trebuie sa respecte Legea in vigoare. Iar Legea 193/2000 privind clauzele abuzive, prevede la articolul 1: “Orice contract incheiat intre comercianti si consumatori pentru vanzarea de bunuri sau prestarea de servicii va cuprinde clauze contractuale clare, fara echivoc, pentru intelegerea carora nu sunt necesare cunostinte de specialitate”, iar la articolul 4: “O clauza contractuala care nu a fost negociata direct cu consumatorul va fi considerata abuziva daca, prin ea insasi sau impreuna cu alte prevederi din contract, creeaza, in detrimentul consumatorului si contrar cerintelor bunei-credinte, un dezechilibru semnificativ intre drepturile si obligatiile partilor.” Faptul ca prin OUG 50/2010 guvernantii enumerati au permis societatilor de credit sa introduca clauze nenegociate, dobanzi a caror cuantum niciun consumator nu le poate intelege, plus “comisionul unic”, in caz ca unii vor semna de buna-credinta actele aditionale trimise prin posta, demonstreaza ca romanilor li s-a mai stabilit un bir in apogeul “dictaturii bancilor”. In plus, nu s-a incalcat doar legea interna, ci si Directiva CE 93/13/CEE, care defineste clauzele abuzive.

“Opera” lui Boc si Videanu va umple instantele de dosare

Un alt efect al ordonantei ilegale va fi acela ca multi dintre consumatorii romani (pe care nimeni nu-i va apara de vreme de seful Protectiei Consumatorilor a semnat ordonanta) vor da in judecata societatile de credit pentru incarcarea notei de plata. Pentru ca, desi in ordonanta se prevede ca cine nu va semna actele aditionale, nu se va considera acceptare tacita, unele societati de credit sustin deja contrariul in adresele trimise clientilor, datorita unor articole din ordonanta care suporta multiple interpretari. In plus, multi consumatori nu vor accepta introducerea de clauze pentru contractele incheiate inainte de data intrarii in vigoare a ordonantei – 21 iunie 2010 pentru ca ei au fost de acord cu creditul sau leasingul respectiv care avea conditiile de la data semnarii contractului respectiv. Maestrul in drept constitutional, Emil Boc, incalca prin aceasta ordonanta, dreptul la un nivel de trai decent.

Adauga comentariu

DISCLAIMER

Atentie! Postati pe propria raspundere!

Inainte de a posta, cititi aici regulamentul: Termeni legali si Conditii

Comentarii

# Spagarii 11 October 2010 19:33

+2

11 October 2010 19:33

+2

# racaceanu catalin 12 October 2010 05:02

+9

12 October 2010 05:02

+9

# Go Go Stupids 12 October 2010 06:10

0

12 October 2010 06:10

0

Mai apoi, legea nu a fost facuta de BOC. Asta habar n'are ce e cu creditele, cu ipotecile si probabil nici cu consumatorii. E facuta de Cerbu', care n-are habar de ce inseamna credite, ipoteci sau carduri. Dar ce sens ar avea sa il atacam politic pe Cerbu' de care nu se sperie niciun alt animal politic?!

Iar comisionul unic, ca sa stie si ceilalti romani cu credite, nu se poate "introduce" ca urmare a OUG, care nu poate modifica costurile creditului. Deci, daca scrie in contract ca un serviciu va fi prestat, gratuit sau pe 1 leu, nu poate Banca sa vina acum si sa zica ca o sa ceara 5 lei, ca atat a stabilit ea comisionul unic.

Formula...magica, e de fapt aceeasi din L 289/2004, si e o formula care nu poate fi scrisa altfel, dar asta nu pot sa inteleaga decat cei care au facut o facultate de profil (ce aveti cu profesorii emeriti????). Ma rog...din cate stiu in Romania necunoasterea legii nu e o scuza, dar ce te faci daca nu intelegi legea?...cred ca mai ramane doar solutia sa faci facultate! Ca si concluzie: DAE poate fi calculat de oricine citeste contractul de credit, daca "le are"!

# Lefegiule! 12 October 2010 06:32

-3

12 October 2010 06:32

-3