PARCHETUL S-A INCURCAT LA NEGOITA – Sentinta judecatoarei CAB Adina Adriana Radu de achitare a fostului patron de la Dinamo, Ionut Negoita: „Curtea nu va avea in vedere raportul de constatare tehnico-stiintifica. Nu se coroboreaza cu alte probe. Nu e intocmit de un practician in insolventa... Prin planul de reorganizare nu s-a realizat fraudarea creditorilor bugetari. In varianta cea mai favorabila, despagubirile oferite au fost mai mari decat cele estimative in caz de faliment” (Document)

Scris de: Valentin BUSUIOC |  |

|

Procurorul Neculai Carlescu (foto 2) de la Parchetul de pe langa Curtea de Apel Bucuresti a incercat sa-l infunde pe fostul actionar al Dinamo Ionut Negoita (foto 1) cu un raport de constatare tehnico-stiintifica facut dupa ureche. In plus, ambele expertize in procedura insolventei cerute de inculpati, aprobate de catre instanta si realizate in conditii de contradictorialitate si obiectivitate au demonstrat exact contrariul celor sustinute de PCAB – si anume: ca nu a existat nicio ilegalitate in procedura de insolventa a clubului de fotbal Dinamo.

Procurorul Neculai Carlescu (foto 2) de la Parchetul de pe langa Curtea de Apel Bucuresti a incercat sa-l infunde pe fostul actionar al Dinamo Ionut Negoita (foto 1) cu un raport de constatare tehnico-stiintifica facut dupa ureche. In plus, ambele expertize in procedura insolventei cerute de inculpati, aprobate de catre instanta si realizate in conditii de contradictorialitate si obiectivitate au demonstrat exact contrariul celor sustinute de PCAB – si anume: ca nu a existat nicio ilegalitate in procedura de insolventa a clubului de fotbal Dinamo.

Sunt principalele idei pe care judecatoarea Adina Adriana Radu de la Curtea de Apel Bucuresti si-a bazat sentinta nr. 69/2022 din dosarul nr. 9902/2/2017, prin care i-a achitat in prima instanta pentru presupuse fapte de bancruta frauduloasa atat pe Negoita, cat si pe avocatul Valentin Cristian Gheorghita, pe care PCAB a vrut sa-l faca pe model Robert Rosu – adica pentru simpla vina de a-si fi exercitat profesia de avocat (click aici pentru a citi).

In plus, judecatoarea Radu a constatat ca declaratiile tuturor martorilor s-au coroborat cu cele ale inculpatilor, convergand spre ideea ca nu a existat nicio fapta nelegala in speta. De altfel, dosarul privind insolventa FC Dinamo fusese deja verificat pentru legalitate de catre judecatorul sindic care l-a solutionat.

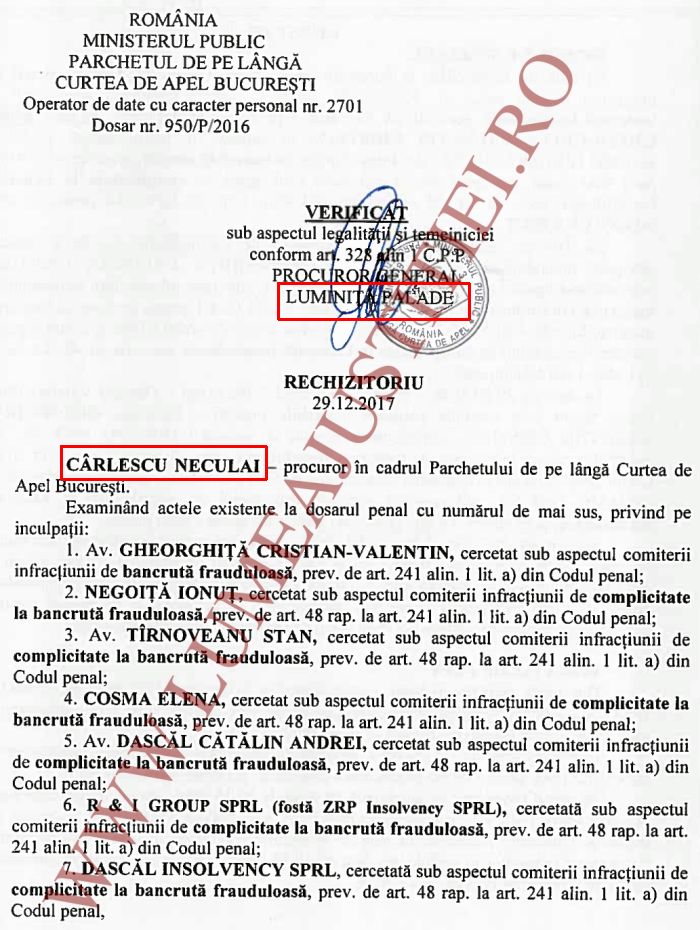

Amintim ca rechizitoriul procurorului Carlescu din cauza nr. 950/P/2016 a fost confirmat de catre procuroarea Luminita Palade, cea care in 2017 conducea Parchetul de pe langa Curtea de Apel Bucuresti (vezi facsimil).

Redam principalul pasaj din sentinta judecatoarei Adina Radu:

„Analizand actele si lucrarile dosarului, Curtea retine urmatoarele:

La data de 13.05.2014, S.C. Dinamo 1948 S.A. a solicitat deschiderea procedurii generale a insolventei, fiind astfel inregistrat pe rolul Tribunalului Bucuresti dosarul nr. 16020/3/2014.

Prin incheierea din data de 11.06.2014, instanta a admis cererea debitoarei S.C. Dinamo 1948 S.A. si a dispus deschiderea procedurii generale a insolventei.

In cadrul procedurii de insolventa, la data de 22.10.2014, administratorul special al SC Dinamo 1948 SA, inculpatul Gheorghita Cristian Valentin, a semnat si a depus la Tribunalul Bucuresti un plan de reorganizare a societatii care a fost aprobat de Adunarea creditorilor in sedinta din data de 17.11.2014 si a fost confirmat de judecatorul sindic in sedinta din data de 17.12.2014.

Planul de reorganizare a fost intocmit de societatea de insolventa ZRP Insolvency SPRL in baza contractului de consultanta din data de 10.07.2014, incheiat intre ZRP Insolvency SPRL, reprezentata de inculpata Cosma Elena, in calitate de asociat, si S.C. Dinamo 1948 S.A., reprezentata de inculpatul Gheorghita Cristian Valentin, in calitate de administrator special.

ZRP Insolvency SPRL a intocmit planul de reorganizare, iar inculpatul Gheorghita Cristian Valentin l-a semnat si l-a depus la Tribunalul Bucuresti, la dosarul nr. 16020/3/2014.

Potrivit art. 241 alin.1 lit. a C.p., constituie infractiunea de bancruta frauduloasa, fapta persoanei care, in frauda creditorilor, falsifica, sustrage sau distruge evidentele debitorului ori ascunde o parte din activul averii acestuia.

Actiunea care constituie elementul material al laturii obiective a infractiunii retinute ca acuzatie in speta consta in ascunderea, prin planul de reorganizare, a unor active detinute de debitoarea SC Dinamo 1948 SA, in frauda creditorilor.

In actul de sesizare, se arata ca, la pagina 32 din planul de reorganizare, nu au fost mentionate toate activele societatii, ci numai activele societatii constand in bunuri imobiliare si bunuri mobile, valoarea de piata a acestora fiind de 3.779.700 lei, fiind omise urmatoarele active: imobilizari necorporale, imobilizari financiare, stocuri, creante, disponibilitati banesti si cheltuieli in avans.

Prin raportul de constatare tehnico-stiintifica din data de 06.09.2016, specialistul antifrauda din cadrul Parchetului de pe langa Curtea de Apel Bucuresti a concluzionat ca valoarea contabila neta a tuturor activelor existente in patrimoniul SC Dinamo 1948 SA la data de 01.10.2014, era in valoare de 24.062.161,42 lei, iar, la data de 31.10.2014, era in valoare de 22.014.583,62 lei, rulajul in luna octombrie 2014 fiind de 2.047.577, 80 lei; valoarea contabila neta la data de 01.10.2014 a activelor mentionate in planul de reorganizare de catre administratorul special al SC Dinamo SA era de 5.354.336, 08 lei, iar valoarea reevaluata a acestora stabilita de SC Top Expert Proiect SRL si preluata de administratorul special in planul de reorganizare era in valoare de 3.779.730 lei, cu 1.574.606,08 lei mai putin; in planul de reorganizare nu au fost cuprinse toate activele societatii, administratorul special luand in considerare doar activele imobilizate corporale in vederea intocmirii tabelului final al creantelor asupra averii debitoarei nu si celelalte categorii de active, respectiv active imobilizate necorporale si financiare, active circulante si cheltuieli in avans, valoarea contabila neta a activelor la data intrarii in procedura de insolventa, 22.10.2014, care nu au fost cuprinse in planul de reorganizare, fiind de 18.498.402,05 lei.

Curtea nu va avea in vedere raportul de constatare tehnico-stiintifica, acesta necoroborandu-se cu alte probe si nefiind intocmit de un practician in insolventa, cu atat mai mult cu cat, in cauza, au fost intocmite doua expertize in procedura insolventei, in conditii de contradictorialitate si obiectivitate, fiind desemnat, prin tragere la sorti, de catre instanta, un expert impartial, practician in insolventa, asa cum impune art. 39 din OUG nr.86/2006, obiectivele expertizelor fiind propuse de parti si puse in discutie, partilor fiindu-le incuviintati experti recomandati de acestea.

Raportul de expertiza intocmit de expertul Georgescu Emilian a prezentat o lista cu toate activele existente in patrimoniul SC Dinamo 1948 SA la data intocmirii planului de reorganizare, lista care a avut la baza balanta de verificare la 22.10.2014, aceasta fiind compusa din active imobilizate necorporale in valoare neta contabila de 853.984,85 lei, active imobilizate corporale in valoare neta contabila de 5.415.119,97 lei, active imobilizate financiare in valoare neta contabila de 482.390,18 lei, stocuri in valoare neta contabila de 504.161,63 lei, creante in valoare neta contabila de 12.952.615,90 lei, disponibilitati banesti si alte elemente de trezorerie in valoare neta contabila de 273.811,75 lei si cheltuieli in avans de 1.639.390,88 lei, totalul activului fiind in valoare neta contabila de 22.121.475,16 lei, iar valoarea de piata estimata de 8.679.687,56 lei.

Expertul Georgescu Emilian a stabilit ca, in ipoteza falimentului, raportat la valoarea activelor existente si la cheltuielile de procedura, urma sa fie distribuita creditorilor suma de 1.513.165 lei (creditorului garantat si salariatilor) si nicio suma creditorilor chirografari, subordonati si bugetari, iar, daca se estimeaza costuri aferente procedurii de lichidare mai mari decat cele prevazute in planul de reorganizare, diferenta, in suma de 100.293 lei, s-ar fi distribuit creditorului garantat Veneto Banca, fara influente asupra distribuirii celorlalti creditori bugetari, chirografari, subordonati si salariati. In ipoteza reorganizarii, raportat la valoarea activului societatii la data planului de reorganizare, respectiv incasarile si cheltuielile previzionate in planul de reorganizare, sumele ce urmau a fi distribuite creditorilor ca urmare a reorganizarii SC Dinamo 1948 SA au fost expuse in doua variante:

- varianta 1 in care nu s-a luat in calcul disponibilitatea actionarului de a imprumuta societatea cu suma de 2.760.000 lei, pentru acoperirea deficitului de resurse necesare desfasurarii activitatii curente si platii partiale a unor creante, s-ar fi distribuit partial din creanta inscrisa la masa credala a creditorului garantat Veneto Banca, respectiv 722.116 lei din 1.042.506 lei, iar pentru toti ceilalti creditori nu s-ar mai fi distribuit nicio suma si

- varianta 1 in care nu s-a luat in calcul disponibilitatea actionarului de a imprumuta societatea cu suma de 2.760.000 lei, pentru acoperirea deficitului de resurse necesare desfasurarii activitatii curente si platii partiale a unor creante, s-ar fi distribuit partial din creanta inscrisa la masa credala a creditorului garantat Veneto Banca, respectiv 722.116 lei din 1.042.506 lei, iar pentru toti ceilalti creditori nu s-ar mai fi distribuit nicio suma si

- varianta 2, cu luarea in calcul a disponibilitatii actionarului de a imprumuta societatea cu suma de 2.760.000 lei, pentru acoperirea deficitului de resurse necesare desfasurarii activitatii curente si platii partiale a unor creante, caz in care s-ar fi distribuit integral creanta inscrisa la masa credala a creditorului garantat Veneto Banca, integral creanta salariala si partial pentru creditorii bugetari si nu s-ar mai fi distribuit nicio suma pentru creditorii chirografari si subordonati, suma posibila de repartizat fiind de 3.482.116 lei.

Raportul de expertiza intocmit de expertul Radulescu Emil Constantin a stabilit aceeasi valoare neta contabila si aceeasi valoare de piata a activelor, precum si faptul ca, in ipoteza falimentului, prin valorificarea tuturor activelor existente in patrimoniul SC Dinamo 1948 SA la data de 22.10.2014, creditorilor garantati si salariatilor li s-ar fi distribuit suma totala de 1.535.124 lei, iar creditorilor bugetari, chirografari si subordonati nu li s-ar fi distribuit nicio suma, asa cum a aratat si expertul Georgescu Emilian.

Martorul Topan Octavian, director executiv juridic la Directia Generala Regionala a Finantelor Publice la momentul formularii plangerii prealabile, a aratat ca a facut parte din comisia care a analizat planul de reorganizare, votul comisiei fiind negativ, insa comisia s-a impotrivit planului de reorganizare, deoarece in acest plan creanta ANAF era diminuata in proportie foarte mare. Martorul a precizat ca planul era legal, dar nu avantajos pentru ANAF, fiind inaintata o lista de catre ANAF cu acele dosare in care creantele erau diminuate (fila 145, vol.1, dosarul instantei).

Martorul Dutu Cristian Atanasie, director al Directiei Venituri Buget Local Sector 2, a aratat ca singurul motiv pentru care s-a opus pe parcursul procedurii a fost cuantumul redus al procentului de indestulare (fila 3, vol.3, dosarul instantei).

Martorul Gurita-Manole Catalin (fila 4, vol.2, dosarul instantei) a declarat ca, la momentul respectiv, cabinetul sau de avocatura avea un contract de colaborare cu SCA Zamfirescu, Racoti and Partners, care, la randul ei, acorda asistenta juridica si reprezentare in baza unor contracte de asistenta juridica punctuale catre ZRP Insolvency SPRL, iar SCA Zamfirescu, Racoti and Partners a acordat asistenta juridica SC Dinamo 1948 SA in procedura de insolventa inca de la inceput. Martorul a mentionat ca au avut loc mai multe intalniri cu reprezentantii SC Dinamo 1948 SA – si anume: Negoita Ionut si alti angajati – cu privire la ce presupune procedura insolventei, dorindu-se reorganizarea societatii pentru a incerca sa fie salvat Clubul Dinamo. A mai aratat ca planul de reorganizare i-a fost trimis in plic sigilat, la receptia biroului sau, si a verificat doar conditiile minimale strict din punct de vedere juridic, si nu din punct de vedere al oportunitatii, plan care indeplinea conditiile din punct de vedere juridic, respectiv continea programul de plata al creantelor si prevedea despagubirile ce urmau a fi acordate creditorilor in reorganizare comparativ cu valorile pe care acestia le-ar fi primit in caz de faliment. A precizat ca nu a discutat niciodata cu inculpatul Dascal Catalin Andrei despre planul de reorganizare, iar mentionarea in plan a ansamblului activelor societatii supuse reorganizarii nu este obligatorie. A aratat ca, in planul de reorganizare, se face o simulare in sensul stabilirii despagubirilor ce trebuie acordate creditorilor atat in cazul falimentului, cat si in caz de reorganizare, niciun creditor nu trebuie sa primeasca mai putin in procedura de reorganizare decat in procedura falimentului, fraudarea creditorilor realizandu-se in cazul in care acestia ar obtine despagubiri mai mici ca urmare a reorganizarii in comparatie cu falimentul.

Martorul Tirnoveanu Stan (fila 1, vol.2, dosarul instantei) a declarat ca a acordat asistenta juridica SC Dinamo 1948 SA, nu i s-a solicitat niciodata sa foloseasca metode de fraudare a vreunui creditor, a asistat si a reprezentat in instanta societatea. A declarat ca despre planul de reorganizare a luat la cunostinta in momentul in care s-a formulat o contestatie la planul de reorganizare, a avut reprezentarea ca este un plan de reorganizare onest, opinie pe care si-o mentine in continuare. A precizat ca nu a discutat niciodata cu inculpatul Dascal Catalin Andrei sau cu reprezentantii SC Dinamo SA cu privire la planul de reorganizare, judecatorul sindic avea posibilitatea de a numi un practician in insolventa pentru a verifica viabilitatea planului, dar nu a facut-o. A mai aratat ca ANAF nu a contestat legalitatea planului, iar inculpatii Negoita Ionut si Gheorghita Cristian Valentin s-au implicat in intocmirea planului de reorganizare la nivel principial, aratand ca vor obtine finantare. A precizat ca nu au fost fraudati creditorii cu creante curente, iar documentele gasite la perchezitia efectuata la domiciliul inculpatei Cosma Elena au fost avute in vedere la intocmirea planului de reorganizare, fiind trimise de el inculpatei pentru a le selecta anterior trimiterii acestora la procuror, inculpata Cosma Elena aflandu-se in concediu medical, ca urmare a unei interventii chirurgicale. A mai aratat ca ZRP Insolvency SPRL avea rolul unui consultant al celui care care si-a propus sa depuna un plan de organizare, fiind incheiat in acest sens un contract de consultanta. A mai declarat ca mentiunile obligatorii in planul de reorganizare sunt cele referitoare la programul de plati si la tratamentul echitabil, iar una din cauzele succesului planului de reorganizare al SC Dinamo 1948 SA era finantarea in perioada reorganizarii.

Martora Stoica Doinita (fila 143, vol.1, dosarul instantei) a declarat ca este angajata la SC Dinamo 1948 SA incepand din luna iunie 2013, in functia de contabil-sef. A aratat ca a trimis listele cu activele SC Dinamo 1948 SA catre administratorul judiciar, iar inculpatul Negoita Ionut nu i-a cerut listele cu activele. A mentionat ca nu cunoaste despre existenta unor active care sa nu fi fost inregistrate in actele contabile predate in cursul procedurii, actele pretins a fi fost ascunse, aflate pe lista prezentata de procuror, au fost incluse in balanta de verificare si depuse odata cu cererea de deschidere a procedurii.

Martorul Stiuca Costin Victor (fila 144, vol.1, dosarul instantei), consilier juridic la SC Dinamo 1948 SA din data de 01.06.2013 si pana in prezent, a aratat ca a predat catre ZRP Insolvency SPRL mai multe documente contabile pentru intocmirea planului de reorganizare, nu s-a implicat in planul de reorganizare si a fost impreuna cu inculpatul Gheorghita Cristian Valentin sa ridice planul de reorganizare de la inculpata Cosma Elena cand acesta a fost finalizat, planul fiind deja listat, inculpatul Gheorghita Cristian Valentin semnandu-l si stampilandu-l.

Inculpata Cosma Elena a declarat, in fata instantei, ca ZRP Insolvency SPRL a incheiat un contract de consultanta cu SC Dinamo 1948 SA, urmand sa elaboreze proiectul planului de reorganizare in baza documentelor furnizate de SC Dinamo 1948 SA, neputand sa depuna planul pentru ca nu avea calitate si nici sa il semneze. A aratat ca s-a pornit de la ultima balanta finalizata inainte de intocmirea planului de reorganizare, respectiv balanta din septembrie 2014, avandu-se in vedere activele cuprinse in aceasta balanta. A mentionat ca nu a ascuns documentele gasite la perchezitie, acestea fiind aduse de colegul sau cu o zi inainte pentru a le sorta in vederea predarii procurorului, intrucat nu se putea deplasa, suferind o interventie chirurgicala. A mai aratat ca nu a ascuns niciun activ, ele fiind inscrise in planul de reorganizare, cele din tabelul din data de 30.06.2014 fiind mentionate, nu a defavorizat creditorii bugetari, ci putea sa nu le dea nimic, conform estimarii din faliment.

Inculpatul Dascal Catalin Andrei, audiat fiind de catre instanta, a aratat ca a identificat toate activele societatii, iar, in privinta intocmirii planului de reorganizare, nu a avut nicio implicare, acesta fiind depus de societatea debitoare prin administrator special, in aceasta situatie, rolul administratorului judiciar fiind limitat la activitatea de secretariat. A specificat ca planul de reorganizare este un act de procedura depus la instanta, iar instanta, cand analizeaza confirmarea sau respingerea unui astfel de plan, are in vedere toate actele dosarului, mentionarea activelor societatii in planul de reorganizare nefiind obligatorie. A mai aratat ca, in cazul in care lista cu active ar fi fost incompleta, ar fi condus la respingerea cererii, dar la cererea de deschidere a procedurii erau atasate toate documentele. A declarat ca a recuperat toate creantele care se puteau recupera, iar acuzatia ca nu a solicitat anularea planului de reorganizare este si ea nefondata, planul de reorganizare fiind un act intocmit in cursul procedurii insolventei, nu este un act translativ de proprietate, o eventuala actiune in anulare a acestuia fiind inadmisibila.

Curtea, coroborand cele doua rapoarte de expertiza cu declaratiile martorilor si ale inculpatilor, constata ca planul de reorganizare a fost intocmit cu respectarea conditiilor de forma si de fond impuse de Legea nr. 85/2006, ca, in ipoteza falimentului, opereaza valoarea de lichidare sau de vanzare fortata, iar, prin planul de reorganizare nu s-a realizat fraudarea creditorilor bugetari intrucat, in varianta cea mai favorabila lor, valoarea despagubirilor care le-au fost oferite prin planul de reorganizare a fost mai mare in comparatie cu valoarea estimativa pe care ar fi putut sa o primeasca prin distribuire in caz de faliment.

In plus, planul de reorganizare a fost confirmat de judecatorul sindic, care a verificat conditiile de legalitate ale acestuia.

De asemenea, toate activele societatii, mentionate de ambii experti, au fost prezentate de catre SC Dinamo 1948 SA in cererea de deschidere a procedurii de insolventa si in anexele acesteia, anexa 2 si 3, situatia activelor reiesind din ultima balanta de verificare incheiata pentru luna precedenta datei inregistrarii cererii de deschidere a procedurii, respectiv balanta incheiata la data de 30.04.2014.

Potrivit art.95 din Legea nr. 85/2006, in vigoare la data derularii procedurii insolventei, planul de reorganizare va indica perspectivele de redresare in raport cu posibilitatile si specificul activitatii debitorului, cu mijloacele financiare disponibile si cu cererea pietei, fata de oferta debitorului, si va cuprinde masuri concordante cu ordinea publica, inclusiv in ceea ce priveste modalitatea de selectie, desemnare si inlocuire a administratorilor si a directorilor si va cuprinde in mod obligatoriu programul de plata a creantelor.

Alin.5 al art. 95 din Legea nr. 85/2006 prevede ca planul de reorganizare va mentiona:

a) categoriile de creante care nu sunt defavorizate, in sensul legii;

b) tratamentul categoriilor de creante defavorizate;

c) daca si in ce masura debitorul, membrii grupului de interes economic, asociatii din societatile in nume colectiv si asociatii comanditati din societatile in comandita vor fi descarcati de raspundere;

d) ce despagubiri urmeaza a fi oferite titularilor tuturor categoriilor de creante, in comparatie cu valoarea estimativa ce ar putea fi primita prin distribuire in caz de faliment; valoarea estimativa se va calcula la data propunerii planului.

Potrivit art. 101 alin. 1 lit. c din Legea nr. 85/2006, pentru a putea fi confirmat planul de reorganizare, este necesar ca fiecare categorie defavorizata de creante, care a respins planul, sa fie supusa unui tratament corect si echitabil prin plan, iar, conform art. 101 alin. 2 din Legea nr. 85/2006, tratamentul corect si echitabil exista atunci cand sunt indeplinite cumulativ urmatoarele conditii:

a) nici una dintre categoriile care resping planul si nici o creanta care respinge planul nu primesc mai putin decat ar fi primit in cazul falimentului;

b) nici o categorie sau nici o creanta apartinand unei categorii nu primeste mai mult decat valoarea totala a creantei sale;

c) in cazul in care o categorie defavorizata respinge planul, nici o categorie de creante cu rang inferior categoriei defavorizate neacceptate, astfel cum rezulta din ierarhia prevazuta la art. 100 alin. 3, nu primeste mai mult decat ar primi in cazul falimentului.

Curtea constata ca prezentarea activelor societatii nu face parte din mentiunile obligatorii pe care trebuie sa le cuprinda planul de reorganizare, asa cum reiese din dispozitiile art. 95 alin.5 din Legea nr. 85/2006.

Desi la fila 32 din planul de reorganizare, sectiunea 4 ('Starea societatii la data propunerii planului'), la punctul 4.1 ('Evaluarea activului companiei'), se arata ca activele societatii constau in bunuri imobiliare, respectiv teren si cladiri, precum si in bunuri mobile de natura utilajelor si echipamentelor specifice si a mijloacelor de transport, in valoare totala de piata de 3.779.700 lei, la pagina 16 din planul de reorganizare, la punctul 3.6 ('Analiza evolutiei patrimoniului societatii si a principalilor indicatori financiari') se mentioneaza, in bilantul simplificat, ca activele societatii cuprind active imobilizate si active circulante din care stocuri, creante, disponibilitati banesti si cheltuieli in avans, in valoare totala de 28.502.144 lei, in luna iunie 2014 .

De asemenea, la fila 17 din planul de reorganizare, la punctul 1.1 ('Analiza ratelor de structura ale activului') este prezentata structura activului ca fiind compusa din imobilizari necorporale, imobilizari corporale, imobilizari financiare, active imobilizate, stocuri, creante, disponibilitati banesti, active circulante si cheltuieli in avans, in luna iunie 2014, iar, la fila 24, la sectiunea 3 ('Analiza echilibrului financiar'), este mentionat activul net contabil la data de 30.06.2014 ca fiind compus din active imobilizate si active circulante.

La analiza ratelor de gestiune (fila 28 din planul de reorganizare) s-a avut in vedere activul total in valoare de 28.502.144 lei, aferent lunii iunie 2014, iar la analiza riscului de faliment (fila 29 din planul de reorganizare), acelasi activ.

Prin urmare, nu se poate vorbi de o 'ascundere', in sensul cerut de art. 241 alin.1 lit.a C.p..

Din dispozitiile art. 95 alin.5 si art. 101 alin.1 lit.c rap.la art. 102 alin.2 din Legea nr. 85/2006, rezulta ca stabilirea atat a despagubirilor acordate titularilor tuturor categoriilor de creante, cat si a tratamentului corect si echitabil presupune expres raportarea la starea de faliment, ceea ce, in procedura reorganizarii judiciare, impune simularea acestuia in planul de organizare, iar constatarea existentei tratamentului corect si echitabil presupune realizarea unui raport comparativ intre valoarea despagubirilor oferite prin planul de reorganizare si, pe de alta parte, valoarea estimativa ce ar putea fi primita in caz de faliment.

Tratamentul aplicat titularilor categoriilor de creante, stabilit prin raportul comparativ mai sus aratat, daca este corect si echitabil, nu fraudeaza creditorii si, prin urmare, nu exista prejudiciu.

Una dintre conditiile esentiale ale tratamentului corect si echitabil, in cazul categoriilor de creante care resping planul, este concretizata in primirea de catre aceste categorii, prin planul de reorganizare, a unor despagubiri mai mari in raport cu ceea ce ar fi primit prin distribuire in caz de faliment, indiferent cat de mare ar fi valoarea creantei avute asupra averii debitorului insolvent.

Chiar martorii Topan Octavian (director executiv juridic la Directia Generala Regionala a Finantelor Publice) si Dutu Cristian Atanasie (director al Directiei Venituri Buget Local Sector 2) au aratat ca planul era legal, dar nu avantajos pentru cele doua institutii, motivul pentru care s-au opus pe parcursul procedurii fiind diminuarea creantelor lor.

De asemenea, martorul Tirnoveanu Stan a subliniat ca planul de reorganizare era un plan onest, indeplinea conditiile din punct de vedere juridic, respectiv continea programul de plata al creantelor si prevedea despagubirile ce urmau a fi acordate creditorilor in reorganizare comparativ cu valorile pe care acestia le-ar fi primit in caz de faliment, nefiind fraudati creditorii cu creante curente, ca nu a discutat niciodata cu inculpatul Dascal Catalin Andrei despre planul de organizare, aspecte relevate si de martorul Gurita-Manole Catalin.

Din declaratia martorului Tirnoveanu Stan coroborata cu declaratia inculpatei Cosma Elena rezulta ca toate documentele gasite la perchezitia efectuata la domiciliul inculpatei Cosma Elena au fost avute in vedere la intocmirea planului de reorganizare, fiind trimise de martor inculpatei pentru a le selecta anterior trimiterii acestora la procuror, inculpata Cosma Elena aflandu-se in concediu medical ca urmare a unei interventii chirurgicale, astfel ca nu se poate vorbi ca s-ar fi gasit inscrisuri care cuprind activele retinute prin actul de sesizare ca fiind ascunse.

In consecinta, nementionarea in sectiunea privind evaluarea activului societatii a tuturor activelor nu reprezinta o 'ascundere', potrivit art. 241 alin.1 lit.a C.p., acestea regasindu-se in alte sectiuni ale planului de reorganizare si in actele contabile care emana de la societatea debitoare, ceea ce conduce la concluzia ca faptele retinute in sarcina inculpatilor prin actul de sesizare nu sunt prevazute de legea penala.

Sub aspectul laturii civile, Curtea constata ca prin adresa nr. AJR 37552/12.09.2016, Agentia Nationala de Administrare Fiscala s-a constituit parte civila in procesul penal cu suma de 22.006.490 lei (filele 50-52, vol.1, dosar de urmarire penala), prin adresa nr. 13197/16.09.2016, Administratia Lacuri, Parcuri si Agrement Bucuresti s- a constituit parte civila in procesul penal cu suma de 515.870,01 lei (fila 72, vol.1, dosar de urmarire penala), prin adresa nr. 177966/29.09.2016, Municipiul Bucuresti Sector 2 - Directia Venituri Buget Local Sector 2 s-a constituit parte civila in procesul penal cu suma de 1.774.750 lei, plus accesoriile fiscale calculate conform legislatiei fiscale (filele 56-60, vol.1, dosar de urmarire penala), prin adresa nr. 2006/DJ/26.09.2017, Administratia Fondului pentru Mediu si-a mentinut constituirea de parte civila in procesul penal cu suma de 52 lei (fila 58, vol.1, dosarul instantei), Institutul National de Medicina Sportiva s-a constituit parte civila cu suma de 658 lei (filele 165-166, vol.73, dosar de urmarire penala), iar Inspectoratul Teritorial de Munca Bucuresti nu s-a constituit parte civila in procesul penal”.

* Cititi aici intreaga sentinta a judecatoarei CAB Adina Adriana Radu din dosarul Dinamo

Adauga comentariu

DISCLAIMER

Atentie! Postati pe propria raspundere!

Inainte de a posta, cititi aici regulamentul: Termeni legali si Conditii

Comentarii