UNBR SA IA AMINTE - CJUE a decretat din 2011 ca orice interdictie de atragere a clientelei impusa profesiilor reglementate trebuie sa fie considerata o interdictie totala a comunicarilor comerciale: “Art. 24 alin. (1) din Directiva 2006/123/CE privind serviciile in cadrul pietei interne trebuie interpretat in sensul ca se opune unei reglementari nationale care interzice total membrilor unei profesii reglementate sa efectueze acte de atragere a clientelei prin abordare directa”

Scris de: Elena DUMITRACHE |  |

|

Modificarile aduse Legii nr. 51/1995 privind organizarea si functionarea profesiei de avocat in ce priveste publicitatea profesionala a agitat apele in avocatura. Nemultumite de modificarile aduse de senatorul PSD Ioan Chelaru, care dau dreptul avocatilor, prin modificarea in totalitate a art.48 din lege, de a-si face cunoscuta activitatea si de a se promova in presa de profil, anumite entitati au criticat dur aceasta schimbare, speriate poate de faptul ca nu vor putea face fata concurentei. Amendamentul adus de senatorul social-democrat este insa unul de bun augur, actual realitatilor sociale si profesionale si benefic brensei avocatilor. Lumeajustitiei.ro a prezentat in editiile trecute specificatiile cuprinse in Codul Deontologic al Avocatilor Europeni care garantau avocatilor dreptul de a informa publicul cu privire la serviciile pe care le ofera si activitatile pe care le desfasora, Cod la care au raliat si il aplica majoritatea statelor membre al Uniunii Europene, printre care se afla si Romania, prin Deciza Uniunii Nationale a Barourilor din Romania (UNBR) condusa de avocatul Gheorghe Florea (foto).

Modificarile aduse Legii nr. 51/1995 privind organizarea si functionarea profesiei de avocat in ce priveste publicitatea profesionala a agitat apele in avocatura. Nemultumite de modificarile aduse de senatorul PSD Ioan Chelaru, care dau dreptul avocatilor, prin modificarea in totalitate a art.48 din lege, de a-si face cunoscuta activitatea si de a se promova in presa de profil, anumite entitati au criticat dur aceasta schimbare, speriate poate de faptul ca nu vor putea face fata concurentei. Amendamentul adus de senatorul social-democrat este insa unul de bun augur, actual realitatilor sociale si profesionale si benefic brensei avocatilor. Lumeajustitiei.ro a prezentat in editiile trecute specificatiile cuprinse in Codul Deontologic al Avocatilor Europeni care garantau avocatilor dreptul de a informa publicul cu privire la serviciile pe care le ofera si activitatile pe care le desfasora, Cod la care au raliat si il aplica majoritatea statelor membre al Uniunii Europene, printre care se afla si Romania, prin Deciza Uniunii Nationale a Barourilor din Romania (UNBR) condusa de avocatul Gheorghe Florea (foto).

Astazi, prezentam o decizie a Curtii de Justitie a Uniunii Europene (CJUE) care a statuat - pornind de la o cerere de pronuntare a unei hotarari preliminare in ce priveste interpretarea articolului 24 din Directiva 2006/123/CE privind serviciile in cadrul pietei interne - ca o reglementare nationala nu poate interzice "profesiilor reglementate", precum expert contabil, de a efectua acte de "atragere a clientelei prin abordare directa". Iar aceasta intrucat “atragerea clientelei prin abordare directa intra in notiunea 'comunicare comerciala', in sensul articolului 4 punctul 12 si al articolului 24 din Directiva 2006/123 si constituie o forma de comunicare de informatii destinata cautarii de noi clienti”.

Astazi, prezentam o decizie a Curtii de Justitie a Uniunii Europene (CJUE) care a statuat - pornind de la o cerere de pronuntare a unei hotarari preliminare in ce priveste interpretarea articolului 24 din Directiva 2006/123/CE privind serviciile in cadrul pietei interne - ca o reglementare nationala nu poate interzice "profesiilor reglementate", precum expert contabil, de a efectua acte de "atragere a clientelei prin abordare directa". Iar aceasta intrucat “atragerea clientelei prin abordare directa intra in notiunea 'comunicare comerciala', in sensul articolului 4 punctul 12 si al articolului 24 din Directiva 2006/123 si constituie o forma de comunicare de informatii destinata cautarii de noi clienti”.

Practic, rationamentul CJUE este valabil, mutatis mutandis, si la avocati, intrucat directiva vizeaza toate serviciile in cadrul pietei interne, inclusiv serviciile de avocatura.

In Hotararea Marii Camere a CJUE din 5 aprilie 2011 in cauza C-119/09, in procesul intentat de Société fiduciaire nationale d’expertise comptable impotriva Ministre du Budget, des Comptes publics et de la Fonction publique, actiunea vizand anularea Decretului nr. 2007-1387 din 27 septembrie 2007 de instituire a codului deontologic al profesionistilor din domeniul expertizei contabile (JORF din 28 septembrie 2007, p. 15847) pe motiv ca interzice atragerea clientelei prin abordare directa se retine ca, in prezent, exista numeroase bariere in cadrul pietei interne care ii impiedica pe prestatorii de servicii, sa isi extinda activitatile dincolo de frontierele nationale si sa profite de toate avantajele piete interne.

Aceste bariere, ar scadea competitivitatea la nivel mondial a prestatorilor de servicii din Uniunea Europeana, motiv pentru care este necesar sa se inlature interdictiile totale in ceea ce priveste comunicarile comerciale pentru profesiile reglementate, “nu prin eliminarea interdictiilor asupra continutului unei comunicari comerciale, ci prin eliminarea acelor interdictii care, in general, interzic pentru o anumita profesie una sau mai multe forme de comunicare comerciala, cum ar fi publicitatea prin unul sau mai multe mijloace de comunicare in masa”.

CJUE mai retine in Hotarare ca interdictia de atragere a clientelei prin abordare directa este conceputa in mod larg si cuprinde interzicerea tuturor mijloacelor de comunicare care permit punerea in aplicare a acestei forme de comunicare comerciala.

Prezentam in continuare pasaje din Hotararea CJUE din 5 aprilie 2011:

“HOTARAREA CURTII (Marea Camera) 5 aprilie 2011(*)

„Libera prestare a serviciilor – Directiva 2006/123/CE – Articolul 24 – Interzicerea tuturor interdictiilor totale cu privire la comunicarile comerciale ale profesiilor reglementate – Profesia de expert contabil – Interdictia de atragere a clientelei prin abordare directa”

In cauza C-119/09, avand ca obiect o cerere de pronuntare a unei hotarari preliminare formulata in temeiul articolului 234 CE de Conseil d’État (Franta), prin decizia din 4 martie 2009, primita de Curte la 1 aprilie 2009, in procedura

Société fiduciaire nationale d’expertise comptable impotriva Ministre du Budget, des Comptes publics et de la Fonction publique,

CURTEA (Marea Camera), compusa din domnul V. Skouris, presedinte, domnii A. Tizzano, J. N. Cunha Rodrigues, K. Lenaerts, J.-C. Bonichot, K. Schiemann, J.-J. Kasel si D. Šváby, presedinti de camera, domnul A. Rosas, doamna R. Silva de Lapuerta, domnii U. Lõhmus (raportor) si M. Safjan si doamna M. Berger, judecatori, avocat general: domnul J. Mazák,

grefier: doamna C. Strömholm, administrator, avand in vedere procedura scrisa si in urma sedintei din 23 martie 2010, luand in considerare observatiile prezentate (…) dupa ascultarea concluziilor avocatului general in sedinta din 18 mai 2010, pronunta prezenta Hotarare

1.Cererea de pronuntare a unei hotarari preliminare priveste interpretarea articolului 24 din Directiva 2006/123/CE a Parlamentului European si a Consiliului din 12 decembrie 2006 privind serviciile in cadrul pietei interne (JO L 376, p. 36, Editie speciala, 13/vol. 58, p. 50).

2.Aceasta cerere a fost formulata in cadrul unui litigiu intre Société fiduciaire nationale d’expertise comptable (denumita in continuare „Société fiduciaire”), pe de o parte, si ministre du Budget, des Comptes publics et de la Fonction publique [ministrul bugetului, finantelor publice si functiei publice], pe de alta parte, cu privire la o actiune avand ca obiect anularea Decretului nr. 2007-1387 din 27 septembrie 2007 de instituire a codului deontologic al profesionistilor din domeniul expertizei contabile (JORF din 28 septembrie 2007, p. 15847) in masura in care interzice atragerea clientelei prin abordare directa.

Cadrul juridic

Reglementarea Uniunii

3.Potrivit considerentelor (2), (5) si (100) din Directiva 2006/123:

„(2) Pentru a promova cresterea economica si crearea de locuri de munca in Uniunea Europeana este esentiala o piata a serviciilor competitiva. In prezent, numeroase bariere in cadrul pietei interne ii impiedica pe prestatorii de servicii, in special intreprinderile mici si mijlocii (IMM-uri), sa isi extinda activitatile dincolo de frontierele nationale si sa profite de toate avantajele pietei interne. Aceasta situatie scade competitivitatea la nivel mondial a prestatorilor de servicii din Uniunea Europeana. O piata libera care obliga statele membre sa elimine restrictiile in calea circulatiei transfrontaliere a serviciilor, crescand totodata transparenta si asigurand o mai buna informare a consumatorilor, ar oferi consumatorilor o posibilitate mai mare de a alege si servicii de calitate mai buna, la preturi mai mici. […]

(5) In consecinta, este necesar sa fie eliminate barierele din calea libertatii de stabilire a prestatorilor in statele membre si barierele din calea liberei circulatii a serviciilor intre statele membre si sa li se garanteze beneficiarilor si prestatorilor securitatea juridica necesara exercitarii efective a acestor doua libertati fundamentale prevazute de tratat. [...]

(100) Este necesar sa se inlature interdictiile totale in ceea ce priveste comunicarile comerciale pentru profesiile reglementate, nu prin eliminarea interdictiilor asupra continutului unei comunicari comerciale, ci prin eliminarea acelor interdictii care, in general, interzic pentru o anumita profesie una sau mai multe forme de comunicare comerciala, cum ar fi publicitatea prin unul sau mai multe mijloace de comunicare in masa. in ceea ce priveste continutul sau metodele comunicarii comerciale, este necesar ca profesionistii sa fie incurajati sa elaboreze coduri de conduita la nivel comunitar, in conformitate cu legislatia comunitara.”

4.Articolul 4 punctul 12 din Directiva 2006/123 prevede ca, in sensul acestei directive, se aplica urmatoarea definitie:

„<comunicare comerciala> inseamna orice forma de comunicare facuta in scopul promovarii directe sau indirecte a bunurilor, serviciilor sau imaginii unei intreprinderi, organizatii sau persoane implicate intr-o activitate comerciala, industriala sau mestesugareasca sau care practica o profesie reglementata. Nu constituie in sine comunicari comerciale urmatoarele:

(a)informatiile care faciliteaza accesul direct la activitatea intreprinderii, organizatiei sau persoanei, incluzand, in special, un nume de domeniu sau o adresa electronica;

(b)comunicari legate de bunuri, servicii sau imaginea intreprinderii, organizatiei sau persoanei, compilate intr-o maniera independenta, in special atunci cand sunt prestate fara a se urmari un scop financiar.”

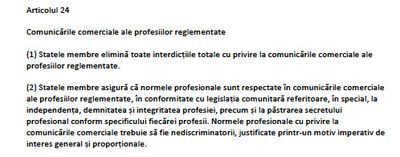

5.Articolul 24 din Directiva 2006/123, intitulat „Comunicarile comerciale ale profesiilor reglementate”, are urmatorul cuprins:

„(1) Statele membre elimina toate interdictiile totale cu privire la comunicarile comerciale ale profesiilor reglementate.

(2) Statele membre asigura ca normele profesionale sunt respectate in comunicarile comerciale ale profesiilor reglementate, in conformitate cu legislatia comunitara referitoare, in special, la independenta, demnitatea si integritatea profesiei, precum si la pastrarea secretului profesional conform specificului fiecarei profesii. Normele profesionale cu privire la comunicarile comerciale trebuie sa fie nediscriminatorii, justificate printr-un motiv imperativ de interes general si proportionale.”

6.Conform articolelor 44 si 45 din Directiva 2006/123, aceasta a intrat in vigoare la 28 decembrie 2006 si trebuia sa fie transpusa de statele membre pana la 28 decembrie 2009. (...)

Actiunea principala si intrebarea preliminara

13.Prin cererea introductiva depusa la 28 noiembrie 2007, Société fiduciaire a solicitat Conseil d’État sa anuleze Decretul nr. 2007-1387 in masura in care interzice atragerea clientelei prin abordare directa. Aceasta societate considera ca interdictia generala si absoluta a oricarei activitati de atragere a clientelei prin abordare directa, prevazuta la articolul 12-I din Codul deontologic al profesionistilor din domeniul expertizei contabile, este contrara articolului 24 din Directiva 2006/123 si pericliteaza grav punerea in aplicare a acestei directive.

14.Instanta de trimitere considera ca in litigiul cu care este sesizata este necesara o trimitere preliminara intrucat interdictia practicii de atragere a clientelei prin abordare directa prevazuta de decretul atacat, in cazul in care este apreciata ca fiind contrara articolului 24 din Directiva 2006/123, ar compromite grav punerea in aplicare a acesteia.

15.In aceste conditii, Conseil d’État a hotarat sa suspende judecarea cauzei si sa adreseze Curtii urmatoarea intrebare preliminara:

„Directiva [2006/123] a urmarit interzicerea, pentru profesiile reglementate pe care le vizeaza, a oricarei interdictii de ordin general, indiferent de forma practicii comerciale avute in vedere, sau a lasat statelor membre posibilitatea de a mentine interdictii de ordin general pentru anumite practici comerciale, precum atragerea clientelei prin abordare directa?”

Cu privire la admisibilitate

16.Instanta de trimitere solicita interpretarea Directivei 2006/123, al carei termen de transpunere, stabilit la 28 decembrie 2009, nu expirase inca la data la care decizia de trimitere a fost pronuntata, si anume la 4 martie 2009.

17.Guvernul francez, fara a ridica in mod explicit o exceptie de inadmisibilitate a cererii de pronuntare a unei hotarari preliminare, emite obiectiuni cu privire la pertinenta intrebarii adresate de instanta de trimitere si la aprecierea formulata de aceasta, potrivit careia, in cazul in care reglementarea nationala in discutie in actiunea principala este considerata contrara Directivei 2006/123, aceasta ar compromite grav punerea in aplicare a acesteia.

18.Astfel, in opinia acestui guvern, desi este adevarat ca, potrivit jurisprudentei Curtii, in cursul termenului de transpunere a unei directive, statele membre destinatare ale acesteia trebuie sa se abtina de la adoptarea unor dispozitii de natura sa compromita grav rezultatul impus prin aceasta directiva (Hotararea din 18 decembrie 1997, Inter-Environnement Wallonie, C-129/96, Rec., p. I-7411, punctul 45, Hotararea din 8 mai 2003, ATRAL, C-14/02, Rec., p. I-4431, punctul 58, precum si Hotararea din 23 aprilie 2009, VTB-VAB si Galatea, C-261/07 si C-299/07, Rep., p. I-2949, punctul 38), nu aceasta ar fi situatia in actiunea principala, unde aplicarea reglementarii nationale in cauza in perioada de transpunere a Directivei 2006/123 nu ar produce efecte de asemenea natura incat acestea, pe de o parte, sa persiste dupa expirarea acestei perioade de transpunere si, pe de alta parte, sa aiba o gravitate deosebita in raport cu obiectivul urmarit de aceasta directiva.

19.In aceasta privinta, trebuie amintit ca din aceeasi jurisprudenta rezulta ca revine instantei de trimitere care este sesizata cu solutionarea actiunii principale sa aprecieze daca dispozitiile nationale a caror legalitate este contestata sunt de natura sa compromita in mod grav rezultatul impus printr-o directiva. in cadrul acestei aprecieri, instanta de trimitere ar trebui in special sa examineze daca dispozitiile in cauza se prezinta ca o transpunere completa a directivei, precum si sa determine efectele concrete ale aplicarii acestor dispozitii neconforme cu directiva si ale duratei acestora in timp (a se vedea in special Hotararea Inter-Environnement Wallonie, citata anterior, punctele 46 si 47).

20.Nu este de competenta Curtii sa verifice exactitatea acestei aprecieri in cadrul unei examinari a admisibilitatii unei cereri de pronuntare a unei hotarari preliminare.

21.In orice caz, potrivit unei jurisprudente constante, intrebarea referitoare la interpretarea dreptului Uniunii, adresata de instanta nationala in cadrul normativ si factual pe care il defineste sub raspunderea sa, beneficiaza de o prezumtie de pertinenta (a se vedea in acest sens Hotararea din 16 decembrie 2008, Cartesio, C-210/06, Rep., p. I-9641, punctul 67, Hotararea din 7 octombrie 2010, dos Santos Palhota si altii, C-515/08, nepublicata inca in Repertoriu, punctul 20, precum si Hotararea din 12 octombrie 2010, Rosenbladt, C-45/09, nepublicata inca in Repertoriu, punctul 33).

22.Rezulta ca cererea de pronuntare a unei hotarari preliminare este admisibila.

Cu privire la intrebarea preliminara

23.Prin intermediul intrebarii formulate, instanta de trimitere solicita, in esenta, sa se stabileasca daca articolul 24 din Directiva 2006/123 trebuie interpretat in sensul ca se opune unei reglementari nationale care interzice membrilor unei profesii reglementate, precum profesia de expert contabil, sa efectueze acte de atragere a clientelei prin abordare directa.

24 Cu titlu introductiv, trebuie sa se sublinieze ca articolul 24 din Directiva 2006/123, intitulat „Comunicarile comerciale ale profesiilor reglementate”, cuprinde doua obligatii pentru statele membre. Pe de o parte, alineatul (1) impune ca statele membre sa elimine toate interdictiile totale cu privire la comunicarile comerciale ale profesiilor reglementate. Pe de alta parte, alineatul (2) al articolului mentionat obliga statele membre sa asigure ca in comunicarile comerciale ale profesiilor reglementate se respecta normele profesionale, conforme cu legislatia Uniunii, care privesc in special independenta, demnitatea si integritatea profesiei, precum si secretul profesional, conform specificului fiecarei profesii. Normele profesionale mentionate trebuie sa fie nediscriminatorii, justificate printr-un motiv imperativ de interes general si proportionale.

25.Pentru a verifica daca articolul 24 din Directiva 2006/123, si in special alineatul (1) al acestuia, este de natura sa se opuna unei interdictii de atragere a clientelei prin abordare directa, precum cea prevazuta de reglementarea nationala in discutie in actiunea principala, trebuie ca dispozitia mentionata sa fie interpretata facandu-se referire nu numai la modul de redactare a acesteia, ci si la finalitatea si la contextul sau, precum si la obiectivul urmarit de reglementarea in cauza.

26.In aceasta privinta, din considerentele (2) si (5) ale directivei rezulta ca aceasta urmareste sa elimine restrictiile din calea libertatii de stabilire a prestatorilor in statele membre si restrictiile din calea liberei circulatii a serviciilor intre statele membre, pentru a contribui la realizarea pietei interne libere si concurentiale.

27.Finalitatea articolului 24 din directiva mentionata este precizata in considerentul (100) al acesteia, in temeiul caruia este necesar sa se inlature interdictiile totale in ceea ce priveste comunicarile comerciale pentru profesiile reglementate, care, in general, interzic pentru o anumita profesie una sau mai multe forme de comunicare comerciala, printre altele, publicitatea prin unul sau mai multe mijloace de comunicare in masa.

28.In ceea ce priveste contextul in care se inscrie articolul 24 din Directiva 2006/123, trebuie sa amintim ca acesta face parte din capitolul V din aceasta directiva, intitulat „Calitatea serviciilor”. Or, astfel cum a subliniat avocatul general la punctul 31 din concluzii, acest capitol in general si articolul 24 in special urmaresc sa garanteze interesele consumatorilor ameliorand calitatea serviciilor profesiilor reglementate pe piata interna.

29.Astfel, rezulta atat din finalitatea articolului 24, cat si din contextul in care acesta se inscrie ca, dupa cum sustine in mod intemeiat Comisia Europeana, intentia legiuitorului Uniunii era nu numai sa inlature interdictiile totale, pentru membrii unei profesii reglementate, de a recurge la comunicarea comerciala, indiferent care ar fi forma acesteia, ci si sa elimine interdictiile de a recurge la una sau mai multe forme de comunicare comerciala in sensul articolului 4 punctul 12 din Directiva 2006/123, precum, in special, publicitatea, marketingul direct sau sponsorizarea. Avand in vedere exemplele cuprinse in considerentul (100) al acestei directive, trebuie de asemenea considerate interdictii totale, prohibite de articolul 24 alineatul (1) din aceasta directiva, normele profesionale care interzic comunicarea, prin unul sau prin anumite mijloace de comunicare in masa, de informatii cu privire la prestator sau la activitatea sa.

30.Cu toate acestea, in temeiul articolului 24 alineatul (2) din Directiva 2006/123, interpretat in lumina celei de a doua teze a considerentului (100), statele membre sunt libere sa prevada interdictii asupra continutului sau metodelor comunicarii comerciale pentru profesiile reglementate, in masura in care normele prevazute sunt justificate si proportionale in vederea asigurarii in special a independentei, a demnitatii si a integritatii profesiei, precum si a pastrarii secretului profesional necesar pentru exercitarea acesteia.

31.Pentru a stabili daca reglementarea nationala in cauza face parte din domeniul de aplicare al articolului 24 din aceasta directiva, este necesar, mai intai, sa se determine daca atragerea clientelei prin abordare directa constituie o comunicare comerciala in sensul articolului mentionat.

32.Notiunea „comunicare comerciala” este definita la articolul 4 punctul 12 din Directiva 2006/123 ca incluzand orice forma de comunicare facuta in scopul promovarii directe sau indirecte a bunurilor, serviciilor sau imaginii unei intreprinderi, organizatii sau persoane implicate intr-o activitate comerciala, industriala sau mestesugareasca sau care practica o profesie reglementata. Cu toate acestea, nu fac parte din aceasta notiune, in primul rand, informatiile care faciliteaza accesul direct la activitatea intreprinderii, organizatiei sau persoanei, in special un nume de domeniu sau o adresa electronica, precum si, in al doilea rand, comunicari legate de bunuri, servicii sau imaginea intreprinderii, organizatiei sau persoanei, compilate intr-o maniera independenta, in special atunci cand sunt prestate fara a se urmari un scop financiar.

33.Prin urmare, astfel cum sustine guvernul olandez, comunicarea comerciala nu cuprinde numai publicitatea clasica, ci si alte forme de publicitate si de comunicare de informatii destinate sa obtina noi clienti.

34.In ceea ce priveste notiunea de atragere a clientelei prin abordare directa, trebuie sa se sublinieze ca nici Directiva 2006/123 si niciun alt act din dreptul Uniunii nu cuprinde o definitie a acestei notiuni. In plus, continutul acesteia poate sa varieze in ordinile juridice ale diferitor state membre.

35.Potrivit articolului 12-I din Codul deontologic in discutie in actiunea principala, trebuie sa fie considerat un act de atragere a clientelei prin abordare directa orice contactare de catre un expert contabil a unui tert care nu a solicitat acest lucru, cu scopul de a-si oferi serviciile acestuia din urma.

36.In aceasta privinta, trebuie sa se sublinieze ca, desi continutul exact al notiunii „atragere a clientelei prin abordare directa”, in sensul reglementarii nationale, nu rezulta din decizia de trimitere, Conseil d’État, precum si toate partile interesate care au depus observatii la Curte considera ca aceasta este cuprinsa in notiunea „comunicare comerciala”, care figureaza la articolul 4 punctul 12 din Directiva 2006/123.

37.In opinia Société fiduciaire, atragerea clientelei prin abordare directa se defineste ca o oferta personalizata nesolicitata de bunuri sau de servicii, facuta unei persoane juridice sau fizice determinate. Guvernul francez subscrie la aceasta definitie, propunand sa se faca distinctie intre doua elemente, si anume, pe de o parte, un element de miscare, care consta in faptul de a lua contact cu un tert care nu a solicitat acest lucru, si, pe de alta parte, un element de continut, care consta in transmiterea unui mesaj cu caracter comercial. In opinia acestui guvern, in special acest al doilea element constituie o comunicare comerciala in sensul Directivei 2006/123.

38.Din aceste elemente rezulta ca atragerea clientelei prin abordare directa constituie o forma de comunicare de informatii destinata cautarii de noi clienti. Or, astfel cum subliniaza Comisia, atragerea clientelei prin abordare directa implica un contact personalizat intre prestator si clientul potential pentru a-i prezenta acestuia din urma o oferta de servicii. Aceasta poate, din acest motiv, sa fie calificata drept marketing direct. In consecinta, atragerea clientelei prin abordare directa intra in notiunea „comunicare comerciala”, in sensul articolului 4 punctul 12 si al articolului 24 din Directiva 2006/123.

39.Intrebarea care se pune in continuare este daca interdictia de atragere a clientelei prin abordare directa poate fi considerata o interdictie totala a comunicarilor comerciale in sensul articolului 24 alineatul (1) din aceasta directiva.

40.Din modul de redactare a articolului 12-I din Codul deontologic in discutie in actiunea principala, precum si din „Grila indicativa a instrumentelor de comunicare” intocmita de Consiliul Superior al Ordinului expertilor contabili [Conseil supérieur de l’ordre des experts-comptables], anexata la observatiile scrise ale guvernului francez, rezulta ca, in temeiul acestei dispozitii, membrii profesiei de expert contabil trebuie sa se abtina de la orice contact personal nesolicitat care ar putea fi considerat ca o atragere de clientela sau ca o propunere concreta de servicii comerciale.

41.Trebuie sa se constate ca interdictia de atragere a clientelei prin abordare directa, astfel cum este prevazuta la articolul 12-I mentionat, este conceputa in mod larg, in sensul ca interzice orice astfel de activitate, indiferent de forma, de continutul si de metodele folosite. Astfel, aceasta interdictie cuprinde interzicerea tuturor mijloacelor de comunicare care permit punerea in aplicare a acestei forme de comunicare comerciala.

42.Rezulta ca o astfel de interdictie trebuie sa fie considerata o interdictie totala a comunicarilor comerciale, prohibita de articolul 24 alineatul (1) din Directiva 2006/123.

43.Aceasta concluzie este conforma cu obiectivul directivei mentionate, care consta, astfel cum s-a amintit la punctul 26 din prezenta hotarare, in eliminarea barierelor din calea liberei prestari a serviciilor intre statele membre. Astfel, o reglementare a unui stat membru care interzice expertilor contabili sa efectueze orice act de atragere a clientelei prin abordare directa poate sa ii afecteze mai mult pe cei care provin din alte state membre, privandu-i de un mijloc eficient de patrundere pe piata nationala in cauza. O astfel de interdictie constituie, prin urmare, o restrictie in calea liberei prestari a serviciilor transfrontaliere (a se vedea, prin analogie, Hotararea din 10 mai 1995, Alpine Investments, C-384/93, Rec., p.I-1141, punctele 28 si 38).

44.Guvernul francez sustine ca atragerea clientelei prin abordare directa aduce atingere independentei membrilor acestei profesii. Potrivit acestui guvern, intrucat expertul contabil este insarcinat sa controleze contabilitatea unor intreprinderi si organisme cu care nu a incheiat un contract de munca, precum si sa ateste legalitatea si corectitudinea conturilor de profit si pierderi ale acestor intreprinderi sau ale acestor organisme, este indispensabil ca asupra acestuia sa nu planeze nicio suspiciune de serviabilitate fata de clientii sai. Or, printr-o luare de contact cu persoana care conduce intreprinderea sau organismul in cauza, expertul contabil ar risca sa modifice natura relatiei pe care trebuie sa o intretina in mod obisnuit cu clientul sau, ceea ce ar dauna astfel independentei sale.

45.Cu toate acestea, astfel cum s-a constatat la punctul 42 din prezenta hotarare, reglementarea in cauza in actiunea principala interzice total o forma de comunicare comerciala si intra, din acest motiv, in domeniul de aplicare al articolului 24 alineatul (1) din Directiva 2006/123. Prin urmare, aceasta este incompatibila cu aceasta directiva si nu poate fi justificata in temeiul articolului 24 alineatul (2) din Directiva 2006/123, chiar daca este nediscriminatorie, intemeiata pe un motiv imperativ de interes general si proportionala.

46.Avand in vedere ansamblul acestor consideratii, se impune sa se raspunda la intrebarea adresata ca articolul 24 alineatul (1) din Directiva 2006/123 trebuie interpretat in sensul ca se opune unei reglementari nationale care interzice total membrilor unei profesii reglementate, precum profesia de expert contabil, sa efectueze acte de atragere a clientelei prin abordare directa.

Cu privire la cheltuielile de judecata

47.Intrucat, in privinta partilor din actiunea principala, procedura are caracterul unui incident survenit la instanta de trimitere, este de competenta acesteia sa se pronunte cu privire la cheltuielile de judecata. Cheltuielile efectuate pentru a prezenta observatii Curtii, altele decat cele ale partilor mentionate, nu pot face obiectul unei rambursari.

Pentru aceste motive, Curtea (Marea Camera) declara:

Articolul 24 alineatul (1) din Directiva 2006/123/CE a Parlamentului European si a Consiliului din 12 decembrie 2006 privind serviciile in cadrul pietei interne trebuie interpretat in sensul ca se opune unei reglementari nationale care interzice total membrilor unei profesii reglementate, precum profesia de expert contabil, sa efectueze acte de atragere a clientelei prin abordare directa."

Adauga comentariu

DISCLAIMER

Atentie! Postati pe propria raspundere!

Inainte de a posta, cititi aici regulamentul: Termeni legali si Conditii

Comentarii

# alex 25 April 2016 20:53

+1

25 April 2016 20:53

+1

# Alin 25 April 2016 23:11

-3

25 April 2016 23:11

-3

# avocat european 26 April 2016 19:59

+1

26 April 2016 19:59

+1

# cetatean 27 April 2016 11:26

+4

27 April 2016 11:26

+4

# cetatean ll 28 April 2016 10:09

+5

28 April 2016 10:09

+5

# Dej 19 June 2016 18:07

0

19 June 2016 18:07

0