FRAUDA BANCARA DEJUCATA – Judecatoarele TMB Madalina Afrasinie si Raluca Dima au suspendat prin ordonanta presedintiala efectele unui contract de credit si ale unui contract de ipoteca incheiate la BRD, despre care debitoarea sustine ca au fost facute fraudulos in numele ei. Initial, magistrata JS5 Adina Fleser, sotie de auditor bancar, a respins actiunea, invocand un pasaj din CPC fara legatura cu speta. Politia s-a spalat pe maini cand a trebuit sa intercepteze autorul fraudei (Documente)

Scris de: Valentin BUSUIOC |  |

|

Nu doar ONG-urile au de patimit din cauza bancilor, ci si persoanele fizice. Daca marti, 24 septembrie 2024, am relatat despre necazurile APADOR-CH cu ING Bank (click aici pentru a citi), de data aceasta veti vedea ce a patit o persoana fizica, posesoare a unui cont la BRD.

Nu doar ONG-urile au de patimit din cauza bancilor, ci si persoanele fizice. Daca marti, 24 septembrie 2024, am relatat despre necazurile APADOR-CH cu ING Bank (click aici pentru a citi), de data aceasta veti vedea ce a patit o persoana fizica, posesoare a unui cont la BRD.

Lumea Justitiei prezinta un caz dramatic, care i se poate intampla oricui: o femeie acuza ca a cazut victima unei escrocherii in urma careia cineva a incheiat, in numele ei, un contract de credit si un contract de ipoteca la BRD.

Potrivit actiunii depuse la Judecatoria Sectorului 5, totul a inceput in primele zile ale lunii iunie 2024, cand bucuresteanca Maria Constantinescu s-a trezit ca banca i-a tras din cont aproape 1.600 de lei, reprezentand prima rata dintr-un credit de 99.900 de lei pe care banca i l-ar fi acordat in 31 mai 2024. In aceeasi zi de 31 mai, suma de 99.900 de lei fusese transferata in patru transe succesive catre contul deschis la CEC Bank de catre un anume Levente Charm (foarte probabil, un nume fictiv).

Banca n-ar fi dorit sa solutioneze amiabil problema. Mai mult (sustine reclamanta): functionarul cu care a discutat (si care i-a fost prezentat drept directorul agentiei Cotroceni) ar fi trimis-o la plimbare pe un ton rastit.

Stupefiant: politia n-a fost in stare sa-l intercepteze pe escroc

Fiind contacatata de catre o persoana despre care a banuit ca era autorul escrocheriei sau cel putin ca avea legatura cu manevra, Maria Constantinescu i-a cerut sa revina intr-un sfert de ora, timp in care s-a deplasat la Sectia 17 Politie. Ideea era, fireste, ca presupusul escroc sa revina cu un apel care sa fie interceptat de catre politisti. Acolo, insa, stupoare: agentii i-au comunicat ca nu au in dotare aparate de interceptare a convorbirilor telefonice.

Evident, femeia s-a dus in instanta, cerand la Judecatoria Sectorului 5 anularea atat a contractului de credit, cat si a celui de ipoteca. La JS5, s-a format dosarul nr. 22700/302/2024, al carui termen a avut loc la 17 septembrie 2024, iar judecatoarea Ramona-Eugenia Ilie l-a fixat pe urmatorul pentru data de 12 noiembrie. Reclamanta este asistata de catre avocatele Corina-Ruxandra Popescu (foto 1) si Florina Ilie-Zeca (foto 2).

Cererea de ordonanta presedintiala, respinsa de o sotie de auditor bancar

Insa pana la solutionarea dosarului privind fondul problemei, Maria Constantinescu a introdus actiune de ordonanta presedintiala, solicitand Judecatoriei Sector 5 sa suspende efectele contractului de credit si a celui de ipoteca. Initial, la 30 august 2024, judecatoarea Adina-Mariana Fleser, fosta Cioara (foto 3), a respins cererea, pretextand ca „prin suspendarea tuturor efectelor unui contract instanta ar aduce atingere prevederilor art. 1270, Cod civil, respectiv fortei obligatorii a contractelor, fara a fi autorizata de lege”. Coincidenta face ca sotul magistratei, Ioan Fleser, sa fie el insusi angajat in sistemul bancar – mai precis, auditor la Raiffeisen Bank (conform celei mai recente declaratii de avere, pe care Adina Fleser a publicat-o in iunie 2023; vezi anexa de la finalul articolului).

Fleser a confundat apelul cu recursul

Din fericire, Maria Constantinescu a avut castig de cauza abia in apel, la Tribunalul Bucuresti. Luni, 23 septembrie 2024, judecatoarele Madalina Afrasinie (foto 4) si Raluca Dima au admis cererea petentei, emitand o ordonanta presedintiala prin care au suspendat efectele celor doua contracte (de credit si de ipoteca).

Dupa cum veti vedea in cele doua minute, judecatoarea Adina Fleser a scris ca hotararea ei este atacabila cu recurs. Pe de alta parte, completul Afrasinie-Dima a recalificat calea de atac din recurs in apel. Temeiul – adaugam noi – il reprezinta art. 1000 alin. 1 si 4 din Codul de procedura civila:

„(1) Daca prin legi speciale nu se prevede altfel, ordonanta este supusa numai apelului in termen de 5 zile de la pronuntare, daca s-a dat cu citarea partilor, si de la comunicare, daca s-a dat fara citarea lor. (...)

(4) In toate cazurile in care competenta de prima instanta apartine curtii de apel, calea de atac este recursul, dispozitiile alin. (1)-(3) aplicandu-se in mod corespunzator”.

De asemenea, magistrata JS5 a invocat art. 632 CPC, aplicabil procedurii de executare silita, nicidecum procedurii de ordonanta presedintiala. (Gasiti detalii in motivarea instantei si in motivele de apel.)

Iata minutele celor doua instante din cauza nr. 22701/302/2024 (ordonanta presedintiala):

Iata minutele celor doua instante din cauza nr. 22701/302/2024 (ordonanta presedintiala):

I. Hotararea nr. 7798/2024 a JS5:

„Respinge cererea formulata, ca neintemeiata. Respinge cererea reclamantei de obligare a paratei la plata cheltuielilor de judecata, ca neintemeiata.

Cu drept de a formula recurs in termen de 5 zile de la pronuntare. Pronuntata prin punerea solutiei la dispozitia partilor prin mijlocirea grefei instantei, astazi, 30.08.2024”.

II. Decizia nr. 4362/2024 a TMB:

„Admite apelul. Schimba sentinta apelata si in consecinta:

Admite cererea de emitere a ordonantei presedintiale. Suspenda efectele Contractului de credit si a Contractului de ipoteca avand nr.01736334001/31.05.2024 pana la solutionarea definitiva a dosarului nr.22700/300/2024.

Definitiva. Pronuntata astazi, 23 septembrie 2024, prin punerea la dispozitia partilor a solutiei de catre grefa instantei, conform art.402 teza finala C.proc.civ.”.

Inainte de a va lasa sa cititi actiunea si motivarea JS5, redam declaratia oferita de avocata Corina Popescu pentru Luju:

„Exista Judecatori in Romania!

Pentru noi, cei care traim cu impresia ca justitia nu functioneaza, exista Judecatori care ne contrazic! Sunt prima care ma bucur ca impresia gresita se bazeaza pe fapte (din pacate, multe), dar care nu se generalizeaza si lasa loc actului de justitie, in cel mai adevarat sens al cuvantului.

Curtea Constitutionala a aratat ca 'ratiunea si finalitatea existentei statului se fundamenteaza pe valorile supreme consacrate prin art. 1 alin. (3) din Constitutie, iar printre acestea se numara si dreptatea, care asigura nu doar buna functionare a statului, dar si increderea societatii in actiunea acestuia, in speta, in actul de justitie' (n.r. Decizia CCR nr. 136/2021 privind despagubirile pentru arestatii achitati definitiv – click aici pentru a citi.)

Situatia consumatorilor in relatiile cu bancile este cunoscuta. Situatia consumatorilor carora li se fura identitatea si in numele carora se incheie contracte de imprumut bancare este relativ noua. Prin practici ilicite, se ajunge la controlul asupra relatiei consumatorului cu banca (telefon, aplicatie, e-mail, mesaje, semnatura) si se incheie contracte de credit cu banca, in numele consumatorului, care devine debitor indatorat (de regula, pentru sume consistente si perioade indelungate).

Tribunalul Bucuresti – sectia a VI-a civila, in complet compus din doamnele judecator Madalina Afrasinie si Raluca Dima, a dispus suspendarea executarii unui contract de credit incheiat fraudulos in numele unei persoane de catre indivizi necunoscuti, care, prin demersuri ilicite, au accesat datele acesteia si au incheiat un contract de credit pentru 99.900 lei.

Afland ca are de plata rate la un credit bancar, reclamanta a formulat de indata plangere penala si cerere de anulare a contractului incheiat, invocand lipsa totala a consimtamantului sau. Totodata, intrucat banca a inceput sa ii retina sume de bani pentru rambursarea pretinsului credit, reclamanta a solicitat suspendarea efectelor contractului.

Judecatoria Sectorului 5 a respins, cu o motivare absurda, cererea de suspendare.

Judecatoria Sectorului 5 a respins, cu o motivare absurda, cererea de suspendare.

Tribunalul Bucuresti a admis apelul si a dispus suspendarea efectelor contractului de credit, pana la solutionarea actiunii in constatarea nulitatii acestui contract.

Desi decizia din apel nu este inca redactata, este evident ca a fost avuta in vedere 'cvadrupla inferioritate', despre care se vorbeste in relatia dintre consumator si banca, instanta de apel dispunand inghetarea efectelor contractului de credit pana la administrarea probelor care tind sa dovedeasca inexistenta consimtamantului la incheierea contractului.

Intre argumentele reclamantei, s-a invocat faptul ca se solicita o reactie a justitiei fata de operatiuni frauduloase, in scopul protejarii drepturilor consumatorului, in conditiile in care banca, urmarind obtinerea de profit si punand la dispozitie mijloace electronice de incheiere a contractelor de credit, trebuie sa ia masurile pentru evitarea unor situatii de uzurpare de identitate.

Intr-un stat de drept, in care dreptatea este una din valorile fundamentale, consacrata constitutional, reactia instantelor de judecata in asemenea situatii este esentiala.

Aceasta inseamna ca justitia sa aiba Judecatori”.

Cititi actiunea reclamantei:

„IN FAPT

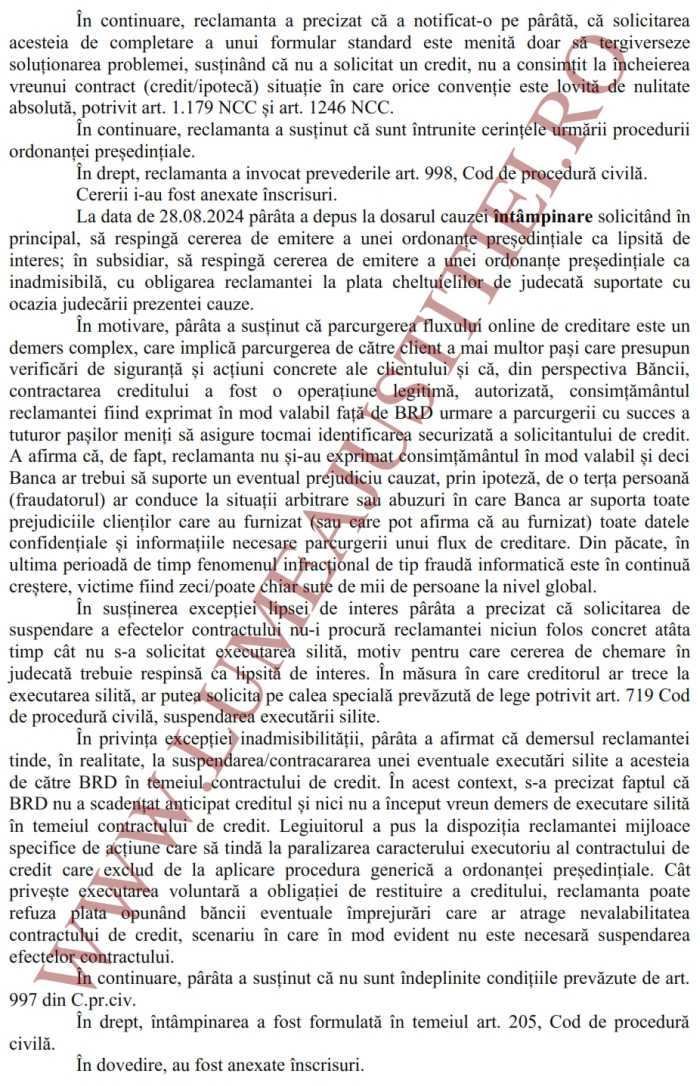

1. La data de 03.06.2024, ora 11.00, subsemnata am fost contactata de o persoana din centrala bancii BRD care m-a intrebat daca am facut un transfer bancar si daca o cunosc o anume persoana, nume pe care nu l-am retinut, si daca am facut vreun transfer catre aceasta persoana.

Am raspuns ca nu si mi s-a comunicat ca sunt victima unei fraude on-line si ar fi indicat sa fac o plangere la politie.

M-am prezentat la Sectia 17 Politie, fiind sectia cea mai apropiata de domiciliul meu, unde am formulat o Plangere inregistrata sub nr. 4475729/03.06.2024 sub aspectul savarsirii infractiunilor de inselaciune (prev. si ped. de art. 244 alin. (1) NCP), efectuarea de operatiuni financiare in mod fraudulos (prev. si ped. de art. 250 alin. (1) NCP), accesul ilegal la un sistem informatic (prev. si ped. de art. 360 alin. 1 NCP), formandu-se astfel dosarul nr. 2312/159/P/2024.

In data de 04.06.2024, m-a sunat un numar necunoscut, am raspuns si am comunicat interlocutorului ca il rog sa ma sune peste 15 minute, timp in care am ajuns la Sectia 17 Politie, cu gandul ca voi raspunde la telefon cu agentii de politie. Mi s-a comunicat, insa, ca Sectia 17 Politie nu are in dotare astfel de aparate. Persoana necunoscuta a sunat mai tarziu, pe seara, dar nu am raspuns.

In data de 06.06.2024, aproximativ intre orele 11.00-12.00, m-am prezentat cu Procesul-verbal de la Politie pentru a aduce la cunostinta BRD demersurile efectuate. Am fost intampinata de un domn de la ghiseu caruia i-am expus succint situatia si care m-a prezentat unui alt domn caruia i s-a adresat cu 'Domnul Director'.

'Domnul Director', al carui nume nu il cunosc, a avut o atitudine total nepotrivita, in conditiile in care subsemnata eram inca in stare de soc, spunandu-mi ca nu il intereseaza nicio explicatie, ca se mai intampla, ca si dumnealui are un credit on-line, ca in prezent am un credit la banca si trebuie sa achit ratele.

L-am intrebat daca exista un Protocol al BRD pentru acordarea imprumuturilor in acest mod si cum este posibil sa se autorizeze un credit in asemenea conditii, fara ca eu sa beneficiez in realitate de vreo suma.

Mi s-a raspuns pe acelasi ton rastit sa revin a doua zi de dimineata neaparat pentru a semna contractul de credit.

In drum spre casa am primit un mesaj pe telefonul mobil de la BRD in care mi se arata cuantumul ratei creditului nr. 20525064100 – 1.592,12 lei.

Dupa ce am ajuns acasa am observat ca mi-au fost retinuti din cont banii reprezentand prima rata.

2. La data de 20.06.2024, prin avocat, am comunicat o Notificare catre BRD GROUPE SOCIETE GENERALE – Agentia Cotroceni, prin care am solicitat 'sa ne remiteti toate documentele care au stat la baza acordarii imprumutului (nesolicitat/neautorizat) de subsemnata in cuantum de 99.900 lei, precum si a transferurilor (neautorizate) efectuate catre 'Levente Charm' avand Contul RO29CECEB00008RON3230867 deschis la CEC BANK SA, Bucuresti.

Totodata va solicitam sa ne comunicati o data (si ora) la care ne putem prezenta la sediu (cu indicarea expresa a sediului) pentru informatii suplimentare care sa conduca la stabilirea imprejurarilor in care s-a produs prejudicierea subsemnatei si identificarea persoanelor care se fac vinovate'.

Intrucat cunostea situatia subsemnatei, s-a refuzat primirea Notificarii, aceasta intorcandu-se la sediul reprezentantului conventional dupa expirarea termenului de pastrare.

La data de 10.07.2024, s-a procedat la o noua comunicare a notificarii, de data aceasta prin intermediul executorului judecatoresc, in acest sens existand Dovada de comunicare din data de 11.07.2024.

La data de 12.07.2024, s-a comunicat Raspunsul nr. 3887/12.07.2024, prin care ni s-a solicitat sa comunicam o sesizare scrisa si semnata conform unui model atasat.

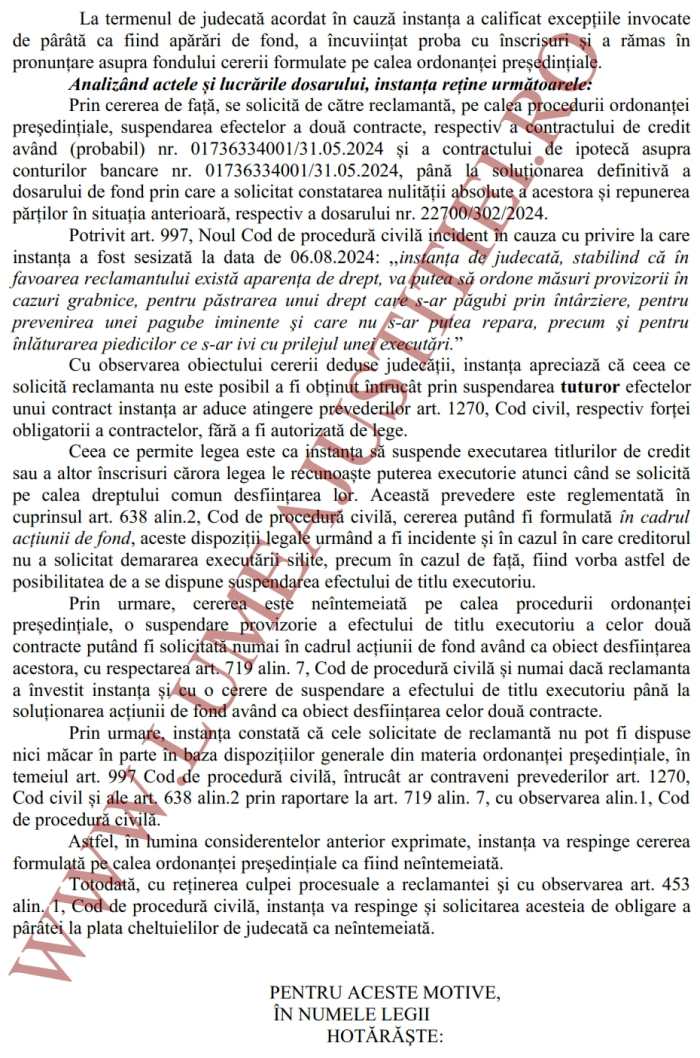

Fata de evenimentele expuse atat la prezentarea personala a subsemnatei la BRD-Agentia Cotroceni, cat si in scris, de formularea unei plangeri penale, de atitudinea personalului BRD, de expunerea situatiei pe larg si depunerea tuturor documentelor relevante, am revenit cu Raspunsul nr. 07-1928/17.07.2024, in care am aratat ca toate informatiile necesare si suficiente au fost deja comunicate, astfel incat completarea unui formular standard apare ca o formalitate menita doar sa tergiverseze solutionarea problemei subsemnatei.

Fata de evenimentele expuse atat la prezentarea personala a subsemnatei la BRD-Agentia Cotroceni, cat si in scris, de formularea unei plangeri penale, de atitudinea personalului BRD, de expunerea situatiei pe larg si depunerea tuturor documentelor relevante, am revenit cu Raspunsul nr. 07-1928/17.07.2024, in care am aratat ca toate informatiile necesare si suficiente au fost deja comunicate, astfel incat completarea unui formular standard apare ca o formalitate menita doar sa tergiverseze solutionarea problemei subsemnatei.

Raspunsul nr. 07-1928/17.07.2024 a fost comunicat atat pe e-mail la adresa RecuperareAmiabila@brd.ro primit confirmare de citire –17.07.2024 10:25:08, cat si prin Posta cu confirmare de primire, documentul intorcandu-se la sediul reprezentantului conventional la data de 02.08.2024.

Este evident ca BRD continua sa refuze primirea Notificarilor comunicate de subsemnata prin avocat, in conditiile in care la aceeasi adresa (de la care s-a intors si prima comunicare) s-a realizat comunicarea prin executorul judecatoresc, persoana responsabila din cadrul BRD semnand personal de primire.

In timpul programului de lucru cu publicul (afisat pe site-ul BRD) este L - V: 09:15 - 16:45 Pauza: 13:00 - 13:30, exista o persoana care este responsabila cu preluarea corespondentei, care insa refuza sistematic primirea documentelor din partea subsemnatei.

3. Ulterior, la data de 27.06.2024, subsemnata am comunicat, prin curier, potrivit AWB urilor atasate, o Sesizare la Autoritatea Nationala de Protectie a Consumatorilor, cat si o Sesizare la BRD. Pana in prezent nu am primit raspuns.

4. Din consultarea evidentelor Registrului National de Publicitate Mobiliara am constat ca la data de 31.05.2024 a fost inregistrat Contractul de ipoteca nr. 01736334001 in favoarea creditorului BRD - GROUPE SOCIETE GENERALE REPREZENTATA PRIN Unitatea COTROCENI (unitate care a refuzat si refuza orice fel de cooperare/comunicare/furnizare de documente subsemnatei si/sau avocatului subsemnatei) avand ca obiect conturile subsemnatei detinute la BRD (lei/valuta).

5. Subsemnata am introdus, pe rolul Judecatoriei Sectorului 5 Bucuresti, o actiune prin care am solicitat:

1. constatarea nulitatii absolute a Contractului de credit avand (probabil) nr. 01736334001/31.05.2024;

2. constatarea nulitatii absolute a Contractului de ipoteca asupra conturilor bancare nr. 01736334001/31.05.2024;

3. obligarea paratei la restituirea sumei retinute/achitate de subsemnata in baza celor doua contracte;

4. obligarea paratei la plata dobanzii legale penalizatoare aferente sumelor achitate in baza celor doua contracte, calculate de la data prezentei actiuni pana la restituirea integrala;

5. obligarea paratei la plata sumei reprezentand actualizarea cu rata inflatiei a sumelor achitate in baza celor doua contracte, intre data prezentei actiuni si data restituirii integrale.

In esenta, subsemnata am aratat ca nu am solicitat un credit, nu am consimtit la incheierea vreunui Contract (credit/ipoteca) situatie in care orice conventie este lovita de nulitate absoluta, potrivit art. 1179 NCC si art. 1246 NCC.

IN DREPT

Precizare prealabila:

Subsemnata nu detine Contractele in temeiul carora se solicita plata lunara a ratei si cu privire la care solicitam constatarea nulitatii absolute, insa, fata de informatiile care reies din evidentele Registrului National de Publicitate Mobiliara, Contractul de ipoteca mobiliara are nr. 01736334001/31.05.2024, cel mai probabil si Contractul de credit are acelasi numar, insa nu exista o certitudine in acest sens.

Subsemnata nu am semnat niciun contract, iar banca, in ciuda Notificarilor formulate de subsemnata, nu mi-a remis pana la acest moment niciun document.

In temeiul art. 293 NCPC, solicit instantei sa puna in vedere paratei sa depuna la dosarul cauzei toate documentele care au stat la baza acordarii imprumutului, in special Contractul de credit si Contractul de ipoteca pentru a formula aparari corespunzatoare.

Ne rezervam dreptul de a completa sustinerile si probele ulterior momentului depunerii documentelor si observarii acestora.

Singurele informatii pe care le detin sunt cele din sms-urile comunicate de BRD, ulterioare acordarii imprumutului, prin care sunt informata cu privire la rata pe care trebuie sa o achit:

- 06.06.2024 'Va reamintim ca rata lunara a creditului dv 20525064100 aferenta scadentei din 11.06.2024 este de 1592,12 RON. Daca ati platit deja, ignorati mesajul. Multumim!'.

- 08.07.2024 - 'Va reamintim ca rata lunara a creditului dv 20525064100 aferenta scadentei din 11.07.2024 este de 2171,57 RON. Daca ati platit deja, ignorati mesajul. Multumim!'.

- 18.07.2024 – 'IDclient 4298264100. La 17/07/2024 suma datorata este 2194.19 RON. Restantele se vor raporta la Biroul de Credit'.

Subsemnata nu am semnat niciun contract, iar banca, in ciuda Notificarilor formulate de subsemnata, nu mi-a remis pana la acest moment niciun document/contract.

Conform art. 997 NCPC, 'Instanta de judecata, stabilind ca in favoarea reclamantului exista aparenta de drept, va putea sa ordone masuri provizorii in cazuri grabnice, pentru pastrarea unui drept care s-ar pagubi prin intarziere, pentru prevenirea unei pagube iminente si care nu s-ar putea repara, precum si pentru inlaturarea piedicilor ce s-ar ivi cu prilejul unei executari'.

Conform art. 638 NCPC, '(1) Sunt, de asemenea, titluri executorii si pot fi puse in executare silita: 4. titlurile de credit sau alte inscrisuri carora legea le recunoaste putere executorie.

(2) Suspendarea executarii titlurilor prevazute la alin. (1) pct. 2 si 4 poate fi ceruta si in cadrul actiunii de fond avand ca obiect desfiintarea lor (...)'.

Potrivit acestor prevederi legale, cererea de ordonanta presedintiala trebuie sa indeplineasca urmatoarele conditii de admisibilitate:

a. aparenta dreptului

b. caracterul provizoriu al masurilor,

c. urgenta luarii masurii

d. neprejudecarea fondului

Raportat la imprejurarile si obiectul cauzei, se poate constata ca sunt indeplinite cumulativ toate conditiile de admisibilitate.

a. Aparenta dreptului

In doctrina, s-a subliniat ca aparenta in drept este in favoarea reclamantului daca pozitia acestuia in cadrul raportului juridic pe care se grefeaza ordonanta presedintiala este preferabila din punct de vedere legal, in conditiile unei sumare caracterizari si analize a situatiei de fapt.

Exista aparenta in drept daca instanta, pe baza unei simple verificari a aparentei dreptului, fara a intra insa in cercetarea fondului acestuia, constata ca dreptul este in favoarea persoanei care solicita masura provizorie ce face obiectul cererii de ordonanta presedintiala.

In prezenta cauza, indeplinirea acestei conditii rezulta din simpla observare a imprejurarilor cauzei deduse judecatii, fiind suficienta o simpla pipaire a fondului, fara a fi necesara analizarea substantiala a aspectelor care confirma aparenta dreptului in favoarea subsemnatei.

Potrivit art. 1246 NCC '(1) Orice contract incheiat cu incalcarea conditiilor cerute de lege pentru incheierea sa valabila este supus nulitatii, daca prin lege nu se prevede o alta sanctiune. (2) Nulitatea poate fi absoluta sau relativa'.

Potrivit art. 1247 NCC, '(1) Este nul contractul incheiat cu incalcarea unei dispozitii legale instituite pentru ocrotirea unui interes general.(...)

(4) Contractul lovit de nulitate absoluta nu este susceptibil de confirmare decat in cazurile prevazute de lege'.

Potrivit art. 1250 NCC, 'Contractul este lovit de nulitate absoluta in cazurile anume prevazute de lege, precum si atunci cand rezulta neindoielnic din lege ca interesul ocrotit este unul general'.

Conditiile de formare si existenta a contractului sunt esentiale, in lipsa lor, contractul nu poate lua fiinta, fiind lovit de o nulitate absoluta.

Aceste conditii sunt: (1) existenta unui consimtamant; (2) un obiect determinat; (3) o cauza licita.

Potrivit doctrinei 'Elementul fundamental (constitutiv) al actului juridic este, asa cum rezulta din insasi definitia actului juridic, vointa juridica, in constructia tehnica a careia intra doua elemente: consimtamantul, constand in hotararea de a te obliga juridiceste si manifestarea ei in exterior, si cauza, care cuprinde, la randul sau, doua elemente: scopul imediat si scopul mediat al consimtamantului'.

1. Lipsa totala a consimtamantului subsemnatei

Potrivit art. 1179 alin. 1 NCC, 'Conditiile esentiale pentru validitatea unui contract sunt: (...) 2. consimtamantul partilor'.

Potrivit art. 1204 NCC, 'Consimtamantul partilor trebuie sa fie serios, liber si exprimat in cunostinta de cauza'.

Subsemnata nu am consimtit sub nicio forma la incheierea contractelor cu privire la care solicit constatarea nulitatii absolute, Contractul de credit si Contractul de ipoteca.

Din Extrasul de cont pe care l-am obtinut ulterior apelului primit din partea BRD (03.06.2024) prin care am fost informata de situatie, am aflat ca la data de 31.05.2024 (intr-o zi de vineri) a fost acordat un credit pe numele subsemnatei in cuantum de 99.900 lei, suma care in aceeasi zi a fost extrasa in 4 transe succesive dupa cum urmeaza:

Transa 1 - 10 lei 'Plata instant. Internet Omnichannel/ OPH 90105333115678. Levente Charm in contul deschis la CEC BANK SA Bucuresti - RO29CECEB00008RON3230867'.

Transa 2 – 49.000 lei 'Plata instant. Internet Omnichannel/ OPH 72105333138496. Levente Charm in contul deschis la CEC BANK SA Bucuresti - RO29CECEB00008RON3230867'.

Transa 3 – 49.000 lei 'Plata instant. Internet Omnichannel/ OPH 16105333147613. Levente Charm in contul deschis la CEC BANK SA Bucuresti - RO29CECEB00008RON3230867'.

Transa 4 - 1900 lei 'Plata instant. Internet Omnichannel/OPH 41105333151118. Levente Charm in contul deschis la CEC BANK SA Bucuresti - RO29CECEB00008RON3230867'.

Subsemnata nu am facut nicio solicitare de acordare a unui credit, nici macar nu am avut aceasta intentie si nu stiu cine este persoana catre care au fost directionate fraudulos aceste sume.

Din extrasul eliberat de Registrul National de Publicitate Mobiliara, reiese ca la aceeasi data, 31.05.2024, s-a incheiat / inregistrat si un Contract de ipoteca avand nr. 01736334001.

In conditiile absentei totale a consimtamantului subsemnatei, acordarea de catre BRD a unui credit de 99.900 lei este fie rezultatul parteneriatului infractional, nefiind exclusa participarea unei persoanei din interiorul BRD la asemenea frauda, intrucat era necesara verificarea documentelor si autorizarea imprumutului, fie rezultatul neglijentei grave din partea personalului bancii, fie o bresa de securitate.

In oricare dintre aceste ipoteze nu se poate retine culpa subsemnatei, fiind extrem de grav prejudiciata la acest moment.

2. Culpa bancii

Nu cunoastem in ce conditii a acordat BRD acest credit (daca a facut verificarile care se impuneau) care a fost si sustras instant in 4 transe distincte, fiind evident ca nu subsemnata am fost beneficiar al fondurilor.

Potrivit art. 173 din Regulamentul nr. 3/01.08.2018 privind monitorizarea infrastructurilor pietei financiare si a instrumentelor de plata, 'Fara a aduce atingere prevederilor art. 169 si 170, in cazul unei operatiuni de plata neautorizate, prestatorul de servicii de plata al platitorului are urmatoarele obligatii:

a) ramburseaza platitorului suma aferenta operatiunii de plata neautorizate respective, imediat sau cel tarziu la sfarsitul urmatoarei zile lucratoare, dupa ce a constatat sau a fost notificat cu privire la operatiune, cu exceptia cazului in care are motive rezonabile sa suspecteze ca a fost comisa o frauda si comunica aceste motive, in scris, autoritatii nationale competente;

b) readuce contul de plati debitat, in situatia in care s-ar fi aflat daca operatiunea de plata neautorizata nu s-ar fi efectuat, daca este cazul;

c) se asigura ca data valutei creditarii pentru contul de plati al platitorului nu este ulterioara datei la care suma a fost debitata'.

Potrivit art. 177 din Regulamentul nr. 3/01.08.2018, 'In cazul in care platitorul nu a actionat in mod fraudulos, acesta nu suporta nicio consecinta financiara care rezulta din utilizarea unui instrument de plata pierdut, furat sau folosit fara drept in oricare din urmatoarele situatii:

a) pierderea, furtul sau folosirea fara drept a unui instrument de plata nu a putut fi detectata de catre platitor inaintea efectuarii unei plati;

b) pierderea a fost cauzata de o actiune sau de lipsa unei actiuni din partea unui angajat, agent sau sucursala a unui prestator de servicii de plata sau a unei entitati careia i-au fost externalizate activitati;

c) dupa notificarea realizata potrivit prevederilor art. 166 alin. (1) lit. b);

d) in cazul in care prestatorul de servicii de plata al platitorului nu solicita o autentificare stricta a clientilor;

e) in cazul in care prestatorul de servicii de plata nu pune la dispozitie mijloacele adecvate care sa permita notificarea in orice moment a unui instrument de plata pierdut, furat sau folosit fara drept, astfel cum se prevede la art. 167 lit. c)'.

Potrivit art. 147 din Regulamentul nr. 3/01.08.2018, 'O operatiune de plata este considerata autorizata doar daca platitorul si-a exprimat consimtamantul pentru executarea operatiunii de plata'.

Concluzionand: la data de 31.05.2024 (1) in numele subsemnatei s-a incheiat fraudulos un Contract de credit de catre BRD si un Contract de ipoteca, (2) s-a virat suma de 99.900 lei, (3) a fost sustrasa suma de 99.900 lei instant prin 4 tranzactii distincte, (4) a fost inscris Contractul de ipoteca mobiliara in Registrul National de Publicitate Mobiliara.

Toate aceste activitati au fost realizate in aceeasi zi.

Desi am aratat paratei toate aspectele relevante, inclusiv cele cu incidenta penala, si am solicitat in mai multe randuri lamuriri (fizic, in scris personal, in scris prin avocat, etc.) nu am primit niciun raspuns, niciun document.

b. Caracterul provizoriu

Cea de-a doua conditie de admisibilitate a cererii de ordonanta presedintiala se refera la caracterul provizoriu al masurii solicitate prin cererea introductiva.

In actuala reglementare, caracterul provizoriu se justifica prin prisma a doua coordonate:

- continutul reversibil al masurilor luate, in conditiile in care pe calea ordonantei presedintiale nu se pot lua masuri a caror executare nu ar mai face posibila restabilirea situatiei de fapt;

- durata limitata temporar a acestor masuri, in conditiile in care pe calea ordonantei presedintiale nu se pot lua masuri a caror durata sa le transforme in masuri definitive.

Avand in vedere introducerea dosarului de fond, prin care am solicitat constatarea nulitatii absolute a contractelor cu repunerea in situatia anterioara, in care urmeaza sa se statueze cu privire la lipsa consimtamantului subsemnatei, este evident ca masura este una provizorie.

Subsemnata urmaresc evident limitarea prejudiciului, in conditiile in care nu am solicita si nu am beneficiat de vreun credit, insa am dobandit fara vreun consimtamant calitatea de debitoare a bancii, fiind obligata sa platesc o rata lunara de peste 1.500 lei.

c. Urgenta

Caracterul urgent al masurilor trebuie stabilit prin raportare la scopul luarii acestor masuri, si anume: pastrarea unui drept care s-ar pagubi prin intarziere, prevenirea unei pagube iminente si care nu s-ar putea repara, inlaturarea piedicilor ce s-ar ivi cu prilejul unei executari.

In cauza noastra, caracterul urgent al masurii solicitate pe cale de ordonanta presedintiala se justifica prin raportare atat la pastrarea unui drept care s-ar pagubi prin intarziere, cat si la prevenirea unei pagube iminente si care nu s-ar putea repara, acesta fiind unul dintre scopurile dispunerii acestei masuri speciale.

Asa cum am aratat anterior, subsemnatei mi se solicita, de catre parata, restituirea unor sume de care nu am beneficiat, banca acordand fraudulos un credit (in lipsa consimtamantului meu).

Se exercita presiuni asupra subsemnatei pentru a achita ratele lunare, sub forma unor sms-uri, notificari postale, comunicandu-mi-se ca voi fi raportata la biroul de credite si apoi initiata procedura de executare silita.

Potrivit art. 120 din OUG nr. 99/2006, 'Contractele de credit, inclusiv contractele de garantie reala sau personala, incheiate de o institutie de credit constituie titluri executorii'.

Avand in vedere caracterul Contractului de credit de titlu executoriu, indiferent de cauza de nulitate absoluta, pana la obtinerea unei hotarari judecatoresti definitive de anulare, acesta va continua sa isi produca efectele, iar banca va porni executarea silita prejudiciindu-ma prin adaugarea cheltuielilor de executare si a penalitatilor.

Numai prin suspendarea efectelor Contractelor pana la solutionarea definitiva a dosarului de fond se poate asigura, in contextul dat, o minima protectie a drepturilor subsemnatei.

Reieterez ca parata a dat dovada de rea-credinta, suspectand o posibila complicitate in fraudarea intereselor subsemnatei, in sensul in care nu a intreprins minime diligente de verificare a indeplinirii / neindeplinirii conditiilor esentiale pentru acordarea creditului, a inregistrat Contractul de ipoteca in favoarea sa la 31.05.2024, la prezentarea mea personala la sediul BRD-Cotroceni, atitudinea a fost extrem de nepotrivita / neprofesionala, nu mi s-au dat informatii/relatiile solicitate, mi s-a comunicat sa ma prezint a doua zi pentru semnarea contractului (desi creditul fusese deja acordat), atitudine ce se va concretiza in executarea silita a subsemnatei pentru un credit pe care nu l-am solicitat si de care nu am beneficiat.

In ipoteza in care nu s-ar dispune suspendarea efectelor Contractelor, subsemnata (1) as fi tinuta sa achit lunar o suma semnificativa pentru un credit pe care nu l-am contractat cu afectarea grava a patrimoniului, validand astfel comportamentul fraudulos al participantilor la aceasta procedura, pana la solutionarea definitiva a dosarului care poate avea o durata semnificativa sau (2) as putea refuza achitarea acestei sume cu asumarea consecintei demararii procedurii de executare silita, majorarii semnificative a debitului si toate celelalte consecinte care decurg din formularea unei cereri de executare silita.

d. Neprejudecarea fondului

Conditia privind neprejudecarea fondului este reglementata expres de art. 997 alin. 5 NCPC, potrivit caruia 'Pe cale de ordonanta presedintiala nu pot fi dispuse masuri care sa rezolve fondul litigiului'.

Potrivit acestei cerinte legale, pe cale de ordonanta presedintiala nu pot fi dispuse masuri care presupun realizarea definitiva a fondului litigiului, tocmai din acest considerent legiuitorul a limitat judecata in cadrul acestei proceduri speciale doar la verificarea aparentei dreptului afirmat de catre reclamant.

Avand in vedere natura solicitarii subsemnatei, dar si faptul ca masurile urmeaza sa-si produca efectele doar pana la ramanerea definitiva a hotararii de fond si doar in scopul limitarii prejudiciului subsemnatei, este evident ca nu se aduce atingere fondului litigiului.

Masura solicitata reprezinta o masura provizorie, menita sa evite prejudicierea si mai mare a drepturilor subsemnatei, judecata urmand sa se realizeze prin verificarea aparentei in drept, fara a transa disputa in favoarea uneia din parti”.

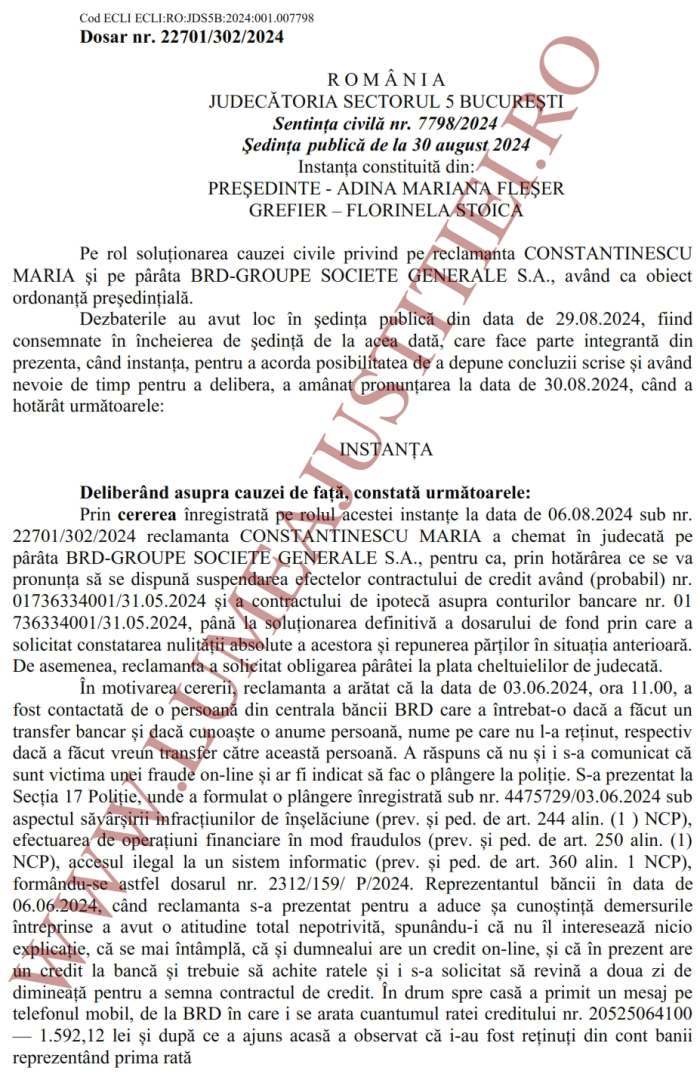

Prezentam principalul pasaj din motivarea JS5 (vezi facsimil):

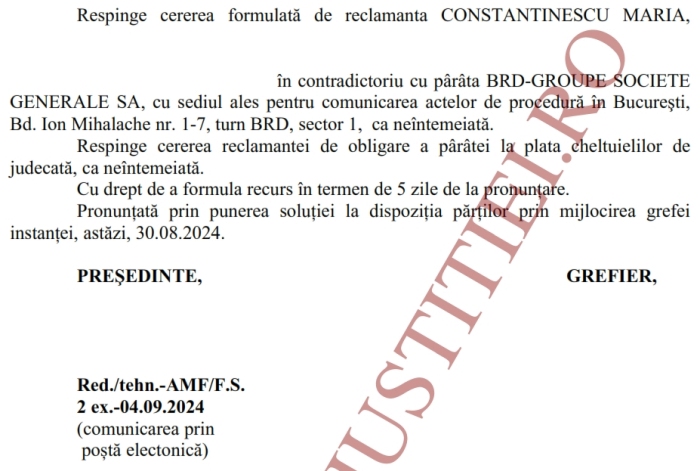

„Analizand actele si lucrarile dosarului, instanta retine urmatoarele:

Prin cererea de fata, se solicita de catre reclamanta, pe calea procedurii ordonantei presedintiale, suspendarea efectelor a doua contracte, respectiv a contractului de credit avand (probabil) nr. 01736334001 / 31.05.2024 si a contractului de ipoteca asupra conturilor bancare nr. 01736334001 / 31.05.2024, pana la solutionarea definitiva a dosarului de fond prin care a solicitat constatarea nulitatii absolute a acestora si repunerea partilor in situatia anterioara, respectiv a dosarului nr. 22700/302/2024.

Potrivit art. 997, Noul Cod de procedura civila, incident in cauza cu privire la care instanta a fost sesizata la data de 06.08.2024: 'instanta de judecata, stabilind ca in favoarea reclamantului exista aparenta de drept, va putea sa ordone masuri provizorii in cazuri grabnice, pentru pastrarea unui drept care s-ar pagubi prin intarziere, pentru prevenirea unei pagube iminente si care nu s-ar putea repara, precum si pentru inlaturarea piedicilor ce s-ar ivi cu prilejul unei executari'.

Cu observarea obiectului cererii deduse judecatii, instanta apreciaza ca ceea ce solicita reclamanta nu este posibil a fi obtinut intrucat prin suspendarea tuturor efectelor unui contract instanta ar aduce atingere prevederilor art. 1270, Cod civil, respectiv fortei obligatorii a contractelor, fara a fi autorizata de lege.

Ceea ce permite legea este ca instanta sa suspende executarea titlurilor de credit sau a altor inscrisuri carora legea le recunoaste puterea executorie atunci cand se solicita pe calea dreptului comun desfiintarea lor. Aceasta prevedere este reglementata in cuprinsul art. 638 alin.2, Cod de procedura civila, cererea putand fi formulata in cadrul actiunii de fond, aceste dispozitii legale urmand a fi incidente si in cazul in care creditorul nu a solicitat demararea executarii silite, precum in cazul de fata, fiind vorba astfel de posibilitatea de a se dispune suspendarea efectului de titlu executoriu.

Prin urmare, cererea este neintemeiata pe calea procedurii ordonantei presedintiale, o suspendare provizorie a efectului de titlu executoriu a celor doua contracte putand fi solicitata numai in cadrul actiunii de fond avand ca obiect desfiintarea acestora, cu respectarea art. 719 alin. 7, Cod de procedura civila si numai daca reclamanta a investit instanta si cu o cerere de suspendare a efectului de titlu executoriu pana la solutionarea actiunii de fond avand ca obiect desfiintarea celor doua contracte.

Prin urmare, instanta constata ca cele solicitate de reclamanta nu pot fi dispuse nici macar in parte in baza dispozitiilor generale din materia ordonantei presedintiale, in temeiul art. 997 Cod de procedura civila, intrucat ar contraveni prevederilor art. 1270, Cod civil si ale art. 638 alin.2 prin raportare la art. 719 alin. 7, cu observarea alin.1, Cod de procedura civila.

Astfel, in lumina considerentelor anterior exprimate, instanta va respinge cererea formulata pe calea ordonantei presedintiale ca fiind neintemeiata.

Totodata, cu retinerea culpei procesuale a reclamantei si cu observarea art. 453 alin. 1, Cod de procedura civila, instanta va respinge si solicitarea acesteia de obligare a paratei la plata cheltuielilor de judecata ca neintemeiata”.

Redam apelul reclamantei:

„IN FAPT

Prin cererea de ordonanta presedintiala, subsemnata am solicitat suspendarea efectelor Contractului de credit avand (probabil) nr. 01736334001 / 31.05.2024 si a Contractului de ipoteca asupra conturilor bancare nr. 01736334001 / 31.05.2024, pana la solutionarea definitiva a actiunii in constatarea nulitatii absolute ce face obiectul dosarului nr. 22700/300/2024.

Prin intampinarea formulata de BRD-GROUPE SOCIETE GENERALE SA s-a solicitat, in principal, respingerea cererii de emitere a unei ordonante presedintiale ca lipsita de interes; in subsidiar, respingerea cererii de emitere a unei ordonante presedintiale ca inadmisibila.

La termenul de judecata din data de 29.08.2024, instanta a calificat exceptiile invocate de parata ca fiind aparari de fond, a incuviintat proba cu inscrisuri si a ramas in pronuntare asupra fondului cererii formulate pe calea ordonantei presedintiale.

Prin Sentinta civila nr. 7798/30.08.2024, instanta a respins cererea ca neintemeiata, aratand succint ca pretentiile subsemnatei nu pot fi valorificate pe calea ordonantei presedintiale.

Sentinta apelata este nelegala, impunandu-se admiterea prezentului apel.

IN DREPT

1. Mentiunea gresita din sentinta cu privire la calea de atac a recursului

In sentinta apelata se arata 'Cu drept de a formula recurs in termen de 5 zile de la pronuntare'.

Potrivit art. 1000 alin. 1 NCPC, 'Daca prin legi speciale nu se prevede altfel, ordonanta este supusa numai apelului in termen de 5 zile de la pronuntare, daca s-a dat cu citarea partilor, si de la comunicare, daca s-a dat fara citarea lor'.

Potrivit art. 457NCPC, '(1) Hotararea judecatoreasca este supusa numai cailor de atac prevazute de lege, in conditiile si termenele stabilite de aceasta, indiferent de mentiunile din dispozitivul ei.

(2) Mentiunea inexacta din cuprinsul hotararii cu privire la calea de atac deschisa contra acesteia nu are niciun efect asupra dreptului de a exercita calea de atac prevazuta de lege'.

Mentiunea din cuprinsul sentintei cu privire la calea de atac a recursului este evident gresita, intrucat, potrivit art. 1000 alin. (5) NCPC, calea de atac prevazuta de lege este apelul.

2. Gresita aplicare a art. 638 alin. (2) NCPC

Instanta arata ca '(...) ceea ce permite legea e ca instanta sa suspende executarea titlurilor de credit sau a altor inscrisuri carora legea le recunoaste putere executorie atunci cand se solicita pe calea dreptului comun desfiintarea lor. Aceasta prevedere este reglementata in art. 638 alin. 2 Cod procedura civila, cererea putand fi formulata in cadrul actiunii de fond, aceste dispozitii legale urmand a fi incidente si in cazul in care creditorul nu ar fi demarat procedura executarii silite, precum in cazul de fata, fiind vorba astfel de posibilitatea de a se dispune suspendarea efectului de titlu executoriu.

(...) o suspendare provizorie a efectului de titlu executoriu a celor doua contracte putand fi solicitata numai in cadrul actiunii de fond avand ca obiect desfiintarea acestora, cu respectarea art. 719 alin. 7, Cod procedura civila si numai daca reclamanta a investit instanta si cu o cerere de suspendare a efectului de titlu executoriu pana la solutionarea actiunii de fond avand ca obiect desfiintarea celor doua contracte'.

Potrivit art. 638 alin. 2 NCPC, 'Suspendarea executarii titlurilor prevazute la alin. (1) pct. 2 si 4 poate fi ceruta si in cadrul actiunii de fond avand ca obiect desfiintarea lor. Dispozitiile art. 719 se aplica in mod corespunzator'.

In primul rand, dispozitiile indicate de instanta se regasesc in 'Cartea V: Despre executarea silita. Titlul I: Dispozitii generale. Capitolul II: Titlul executoriu. Art. 638: Alte titluri executorii'.

Dispozitiile art. 638 alin 2. NCPC se refera la 'suspendarea executarii' acestor titluri executorii si este introdusa ca o posibilitate, alaturi de suspendarea executarii conform art. 719 NCPC, avand in vedere caracterul particular al acestor titluri executorii, care nu sunt rezultate in urmare unui proces.

De asemenea, aceasta posibilitate a fost introdusa si fata de dispozitiile art. 713 alin. 2 NCPC, in forma in vigoare initiala, conform carora 'In cazul in care executarea silita se face in temeiul unui alt titlu executoriu decat o hotarare judecatoreasca, se pot invoca in contestatia la executare si motive de fapt sau de drept privitoare la fondul dreptului cuprins in titlul executoriu, numai daca legea nu prevede in legatura cu acel titlu executoriu o cale procesuala specifica pentru desfiintarea lui' [prevedere lamurita prin Legea nr. 310/2018, in sensul ca aceasta cale procesuala poate fi 'inclusiv o actiune de drept comun'].

In aceste conditii, ratiunea art. 638 alin. 2 NCPC este aceea ca debitorul, impotriva caruia a inceput o executare silita in temeiul unui titlu executoriu – titlu de credit, sa poata formula:

- fie contestatie la executare impotriva executarii silite/actelor de executare, solicitand suspendarea executarii silite conform art. 719 alin. 1 NCPC,

- fie actiune in anulare, invocand motive de fapt sau de drept privitoare la fondul dreptului cuprins in titlul executoriu, solicitand suspendarea executarii silite conform art. 638 alin. 2 NCPC.

In acest sens, este esentiala formularea folosita de legiuitor este: 'suspendarea executarii (...) poate fi ceruta si in cadrul actiunii de fond', cu referire la formularea art. 719 alin. 1 teza finala NCPC: 'Suspendarea se poate solicita odata cu contestatia la executare sau prin cerere separata'.

Chiar doctrina arata ca 'In cadrul actiunii de fond se poate solicita, de catre partea interesata, suspendarea executarii titlului executoriu (daca anterior a fost pus in executare), dupa regulile prevazute in art. 719 NCPC (pentru motive temeinice, de regula cu darea prealabila a unei cautiuni etc.), care se aplica in mod corespunzator'.

Interpretarea sistematica a art. 638 alin. 2 NCPC conduce la concluzia ca acesta se refera exclusiv la cererea de suspendare a executarii silite.

Or, in cauza noastra, nu exista executare silita inceputa, deci nu sunt aplicabile aceste dispozitii legale.

In al doilea rand, desi Contractul de credit este un titlu executoriu, potrivit art. 120 din OUG nr. 99/2006, ceea ce ii confera aptitudinea juridica de a sta la baza unei executari silite, pana in acel moment, se comporta asemenea oricarui contract generator de raporturi juridice, de drepturi si de obligatii.

In acest context, subsemnata am invocat sanctiunea nulitatii contractului, aplicabila si in cazul actelor care constituie titluri executorii, solicitand, pana la solutionarea dosarului de fond, luarea unor masuri provizorii pentru prevenirea unei pagube iminente.

Faptul ca, in ipoteza inceperii executarii silite, subsemnata asa avea la dispozitie o actiune de fond si o cerere de suspendare a executarii nu inlatura dreptul subsemnatei de a invoca nulitatea actului juridic si de a solicita suspendarea efectelor acestuia.

In Decizia nr. 707/2011, Curtea Constitutionala a retinut, cu referire la procedura ordonantei presedintiale, ca este 'procedura speciala potrivit careia instanta de judecata poate dispune, prin ordonanta presedintiala, luarea unor masuri cu caracter vremelnic a caror urgenta este justificata de necesitatea evitarii prejudicierii unor drepturi sau interese legitime. Totodata, Curtea a constatat ca, prin procedura de urgenta instituita de art. 581 din Codul de procedura civila [art. 997 NCPC – n.n.], nu numai ca nu se aduce vreo ingradire dreptului persoanei la apararea drepturilor, a libertatilor si a intereselor sale legitime, ci, dimpotriva, se creeaza posibilitatea pentru cel vatamat intr-un drept legitim de a se adresa justitiei in cazuri grabnice, pentru pastrarea unui drept care s-ar pagubi prin intarziere, pentru prevenirea unei pagube iminente si care nu s-ar putea repara, precum si pentru inlaturarea piedicilor ce s-ar ivi cu prilejul unei executari'.

Acceptand rationamentul instantei, ar insemna sa nu existe nicio modalitate de protejare a drepturilor si intereselor subsemnatei – debitoare conform contractelor atacate, de a evita prejudiciul cauzat din executarea acestora, in conditiile in care nu exista o executare silita inceputa.

Mecanismul contractului de credit si contractului de ipoteca asupra conturilor bancare confera creditorului drepturi ce pot fi exercitate direct, in afara executarii silite, ceea ce conduce la concluzia, conform sentintei apelate, ca subsemnata nu as avea nicio cale deschisa pentru prevenirea vatamarii.

Potrivit interpretarii instantei, procedura corecta ar fi fost de formulare a unei actiuni de drept comun pentru desfiintarea contractelor in cadrul careia sa fi solicitat si 'suspendarea efectului de titlu executoriu pana la solutionarea actiunii de fond', iar numai grevat pe aceasta situatie premisa 'suspendarea provizorie a efectului de titlu executoriu a celor doua contracte'.

Nu exista nicio dispozitie legala care sa nu permita, prin raportare la obiectul cererii, analizarea pretentiilor subsemnatei in cadrul procedurii Ordonantei presedintiale, impunandu-se doar analizarea indeplinirii conditiilor prevazute de art. 997 NCPC (sens in care am depus si jurisprudenta relevanta).

In al treilea rand, subsemnata am solicitat suspendarea efectelor contractelor, explicand (atat in scris, cat si in sedinta publica) ca prin suspendarea efectelor, suspendarea executarii (in sens subiectiv, nu in sensul procedural) intelegem suspendarea drepturilor si obligatiilor partilor – suspendarea dreptului bancii de a solicita plata ratelor, penalitatilor, declararii scadentei anticipate, executarii silite si a obligatiei corelative apartinand subsemnatei.

Nu am solicitat suspendarea executarii silite (nu ne aflam in aceasta etapa) sau suspendarea 'efectului de titlu executoriu' intrucat nu am fi avut niciun folos practic in a se 'suspenda efectul de titlu executoriu' al contractului, acesta ramanand in fiinta si producand efecte intocmai.

Potrivit jurisprudentei recente – sentinta civila nr. 344/2024 din 13.02.2024 pronuntata de Judecatoria Drobeta-Turnu Severin:

'Prin cererea inregistrata pe rolul Judecatoriei Drobeta-Turnu Severin la data de 22.12.2023 sub nr. #####/225/2023, reclamanta (...) a chemat in judecata pe parata (...) S.A., pentru ca prin hotararea ce se va pronunta sa se dispuna suspendarea efectelor contractului de credit nr. (...). 08.2023, respectiv suspendarea platii ratelor, pana la solutionarea definitiva a dosarului penal nr. ####/P/2023 al Parchetului de pe langa Judecatoria (...).

(...) masura de suspendare a platii ratelor si de a executa un titlul executoriu-contractul de credit nu poate fi dispusa provizoriu in lipsa unei actiuni de drept comun. In aceste conditii, instanta apreciaza ca masurile solicitate, nu sunt masuri provizorii, reversibile, ci masuri definitive, care vizeaza dezlegarea fondului raportului juridic dedus judecatii. Sustinerea reclamantei legata de faptul ca a formulat o plangere penala cu privire la infractiunea de inselaciune nu indeplineste conditiile promovarii unei actiuni de drept comun si astfel apare ca fiind inadmisibil a se pronunta o ordonanta presedintiala cu privire la executarea unui contract de credit, pana la solutionarea unui dosar penal avand ca obiect infractiunea de inselaciune'.

Este de observat ca petitul formulat este relativ similar cu al subsemnatei, solutia de respingere a actiunii fiind rezultatul inexistentei unei actiuni de drept comun (conditie indeplinita de subsemnata), nu imposibilitatea obiectiva a suspendarii efectelor unui Contract de credit pe calea Ordonantei presedintiale.

Prezentul apel se completeaza cu toate argumentele invocate in fata primei instante prin cererea de chemare in judecata si prin notele scrise depuse la dosarul cauzei si formeaza impreuna un intreg.

Invocam expres efectul devolutiv al apelului, conform art. 477-478 NCPC.

Fata de aceste aspecte, va solicitam admiterea apelului si schimbarea sentintei apelate in sensul suspendarii efectelor Contractului de credit avand (probabil) nr. 01736334001/31.05.2024 si a Contractului de ipoteca asupra conturilor bancare nr. 01736334001/31.05.2024, pana la solutionarea definitiva a dosarului nr. 22700/300/2024, prin care am solicitat: constatarea nulitatii absolute a acestor contracte si repunerea partilor in situatia anterioara, cu cheltuieli de judecata”.

* Cititi aici intreaga cerere de ordonanta presedintiala

* Cititi aici toate motivele de apel

* Cititi aici declaratia de avere a judecatoarei Fleser din 2023

Adauga comentariu

DISCLAIMER

Atentie! Postati pe propria raspundere!

Inainte de a posta, cititi aici regulamentul: Termeni legali si Conditii

Comentarii

# Cetateanul 25 September 2024 15:07

+1

25 September 2024 15:07

+1

# ?????? 25 September 2024 17:02

+5

25 September 2024 17:02

+5

# David si Goliat 25 September 2024 20:49

+1

25 September 2024 20:49

+1

# maxtor 25 September 2024 21:04

0

25 September 2024 21:04

0