PARCHETUL DE PE LANGA SFANTUL ASTEAPTA – PICCJ nu se grabeste sa finalizeze recursul in interesul legii privind practica neunitara in domeniul litigiilor pe creditele in franci elvetieni, de care ar urma sa beneficieze zeci de mii de romani. Desi a promis ca RIL-ul va fi gata in jurul datei de 27 februarie, Parchetul General sustine ca inca lucreaza la el, insa fara a oferi vreun nou orizont de timp (Document)

Scris de: Valentin BUSUIOC |  |

|

Dupa toate aparentele, Parchetului de pe langa Inalta Curte de Casatie si Justitie – condus de Procurorul General Augustin Lazar (foto) – nu-i pasa de romanii cu credite in franci elvetieni (CHF). Nu de alta, dar in decembrie 2018, raspunzand unei intrebari trimise de Lumea Justitiei (click aici pentru a citi), PICCJ promitea ca „in jurul datei de 27 februarie 2019” va finaliza propunerea de recurs in interesul legii vizand uniformizarea practicilor instantelor in ceea ce priveste:

Dupa toate aparentele, Parchetului de pe langa Inalta Curte de Casatie si Justitie – condus de Procurorul General Augustin Lazar (foto) – nu-i pasa de romanii cu credite in franci elvetieni (CHF). Nu de alta, dar in decembrie 2018, raspunzand unei intrebari trimise de Lumea Justitiei (click aici pentru a citi), PICCJ promitea ca „in jurul datei de 27 februarie 2019” va finaliza propunerea de recurs in interesul legii vizand uniformizarea practicilor instantelor in ceea ce priveste:

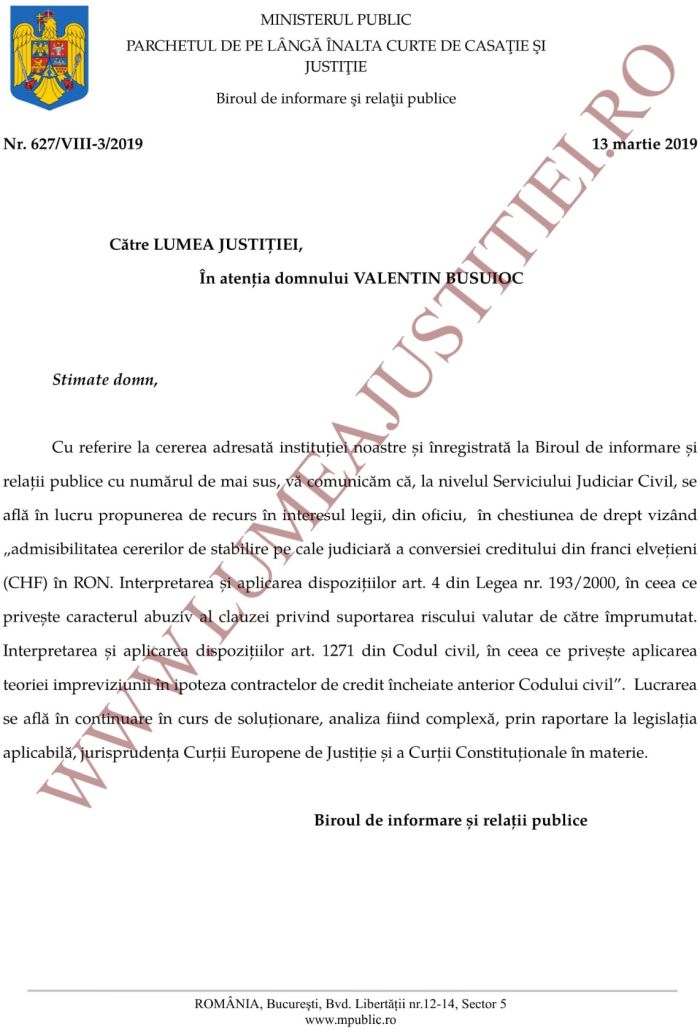

- admisibilitatea cererilor de stabilire pe cale judiciara a conversiei creditului din franci elvetieni (CHF) in RON;

- interpretarea si aplicarea dispozitiilor art. 4 din Legea nr. 193/2000, in ceea ce priveste caracterul abuziv al clauzei privind suportarea riscului valutar de catre imprumutat;

- interpretarea si aplicarea dispozitiilor art. 1271 din Codul civil, in ceea ce priveste aplicarea teoriei impreviziunii in ipoteza contractelor de credit incheiate anterior Codului civil.

Intre timp, la revenirea formulata de Luju.ro pe 8 martie, Parchetul General a raspuns ca inca lucreaza la proiectul de RIL, dar de data aceasta nu a mai avansat niciun orizont de timp.

Iata raspunsul PICCJ de pe 13 martie 2019 (vezi facsimil):

„La nivelul Serviciului Judiciar Civil, se afla in lucru propunerea de recurs in interesul legii, din oficiu, in chestiunea de drept vizand 'admisibilitatea cererilor de stabilire pe cale judiciara a conversiei creditului din franci elvetieni (CHF) in RON. Interpretarea si aplicarea dispozitiilor art. 4 din Legea nr. 193/2000, in ceea ce priveste caracterul abuziv al clauzei privind suportarea riscului valutar de catre imprumutat. Interpretarea si aplicarea dispozitiilor art. 1271 din Codul civil, in ceea ce priveste aplicarea teoriei impreviziunii in ipoteza contractelor de credit incheiate anterior Codului civil'.

Lucrarea se afla in continuare in curs de solutionare, analiza fiind complexa, prin raportare la legislatia aplicabila, jurisprudenta Curtii Europene de Justitie si a Curtii Constitutionale in materie”.

Redam definitia impreviziunii din noul Cod civil (art. 1271):

„(1) Partile sunt tinute sa isi execute obligatiile, chiar daca executarea lor a devenit mai oneroasa, fie datorita cresterii costurilor executarii propriei obligatii, fie datorita scaderii valorii contraprestatiei.

(2) Cu toate acestea, daca executarea contractului a devenit excesiv de oneroasa datorita unei schimbari exceptionale a imprejurarilor care ar face vadit injusta obligarea debitorului la executarea obligatiei, instanta poate sa dispuna:

a) adaptarea contractului, pentru a distribui in mod echitabil intre parti pierderile si beneficiile ce rezulta din schimbarea imprejurarilor;

b) incetarea contractului, la momentul si in conditiile pe care le stabileste.

(3) Dispozitiile alin. (2) sunt aplicabile numai daca:

a) schimbarea imprejurarilor a intervenit dupa incheierea contractului;

b) schimbarea imprejurarilor, precum si intinderea acesteia nu au fost si nici nu puteau fi avute in vedere de catre debitor, in mod rezonabil, in momentul incheierii contractului;

c) debitorul nu si-a asumat riscul schimbarii imprejurarilor si nici nu putea fi in mod rezonabil considerat ca si-ar fi asumat acest risc;

d) debitorul a incercat, intr-un termen rezonabil si cu buna-credinta, negocierea adaptarii rezonabile si echitabile a contractului”.

Vechiul Cod civil – mana cereasca pentru abuzurile judecatorilor

Actualul Cod civil a intrat in vigoare pe 1 octombrie 2011. Pana atunci, functionase Codul civil adoptat pe vremea lui Alexandru Ioan Cuza, producandu-si efectele din 1 decembrie 1865 (desigur: modificat de-a lungul timpului). Marea problema cu vechiul act normativ este faptul ca nu reglementeaza expres situatiile de impreviziune (cuprinse insa in noul cod). Astfel, judecatorii practic zburda ca pe camp in pronuntarea hotararilor din procesele clienti vs. banci, dezvoltandu-se in ultimii ani o adevarata ruleta ruseasca pentru debitorii care incearca sa-si caute dreptatea.

Parchetul General a anuntat in ianuarie 2018, intr-un raspuns pentru site-ul Profit.ro, ca lucreaza la o analiza pentru promovarea unui recurs in interesul legii privind practica neunitara in domeniul litigiilor pe creditele in franci elvetieni si aplicarea impreviziunii in vechiul Cod civil. PICCJ estima ca analiza urma sa fie gata in primul semestru al acestui an. Pe 26 noiembrie 2018, Lumea Justitiei a solicitat PICCJ sa spuna care era stadiul din acel moment al proiectului de RIL, precum si, in ipoteza in care proiectul inca era in lucru, sa precizeze un orizont de timp pentru finalizarea lui. In raspunsul trimis pe 4 decembrie 2018, PICCJ sustinea ca proiectul urma sa fie gata in jurul datei de 27 februarie 2019, parchetul dand de inteles ca intarzierea a fost cauzata de complexitatea lucrarii.

Augustin Lazar ar putea rata o sansa istorica

In incheiere, remarcam faptul ca actualul Procuror General Augustin Lazar risca sa rateze imensa sansa de a ramane in istorie cu o fapta buna pentru zeci de mii de romani. Nu de alta, dar – potrivit unor estimari neoficiale – numarul debitorilor in CHF (afectati serios de explozia cursului franc elvetian-leu din ultimii peste 4 ani) este de circa 30-35.000. Daca RIL-ul nu va fi promovat pana pe data de 28 aprilie 2019, Lazar va rata aceasta oportunitate istorica, intrucat in acea zi ii expira mandatul la conducerea PICCJ.

Adauga comentariu

DISCLAIMER

Atentie! Postati pe propria raspundere!

Inainte de a posta, cititi aici regulamentul: Termeni legali si Conditii

Comentarii

# Gilu 17 March 2019 15:02

+7

17 March 2019 15:02

+7

# Procesul revolutiei din 1989 inca asteapta solutii 17 March 2019 15:08

+2

17 March 2019 15:08

+2

# Pintea 17 March 2019 21:07

0

17 March 2019 21:07

0

# nu mai confundati angajatii bancii cu banca 18 March 2019 08:00

-1

18 March 2019 08:00

-1

# Pintea 18 March 2019 14:28

0

18 March 2019 14:28

0

# tismanaru emilian 21 March 2019 11:55

0

21 March 2019 11:55

0