UNELTELE DNA VOR PLATI TOATA VIATA LOR – Victor Ponta anunta ca il da in judecata civila pe procurorul DNA Jean Uncheselu, pentru ca i-a fabricat in 2015, fara probe, dosarul penal care l-a dat jos din functia de premier: “Il dam in judecata, eu si cu altii, in civil pe procurorul de caz, Jean Uncheselu, vreau sa plateasca din buzunarul lui... Daca nimeni nu plateste, data viitoare un alt procuror va face la fel”

Scris de: L.J. |  |

|

Ex-premierul Victor Ponta (foto) il va da in judecata civila pe procurorul DNA Jean Uncheselu, cel care in 2015 l-a dat jos din functie de premier al Romaniei, printr-un dosar fabricat, fara nicio proba, in care vinerea trecuta, Inalta Curte l-a achitat pe inexistenta faptelor, pentru toate capetele de acuzare, alaturi de fostul ministru al Transporturilor Dan Sova.

Ex-premierul Victor Ponta (foto) il va da in judecata civila pe procurorul DNA Jean Uncheselu, cel care in 2015 l-a dat jos din functie de premier al Romaniei, printr-un dosar fabricat, fara nicio proba, in care vinerea trecuta, Inalta Curte l-a achitat pe inexistenta faptelor, pentru toate capetele de acuzare, alaturi de fostul ministru al Transporturilor Dan Sova.

Jean Uncheselu, una din slugile cele mai fidele ale Laurei Kovesi, s-a “specializat” in premieri, el fiind procurorul care i-a facut dosar penal si fostului premier Sorin Grindeanu, precum si Guvernului Romaniei pe Ordonanta 13, dosar declarat neconstituional de CCR. Sambata seara, 12 mai 2018, invitat fiind la postul Romania TV, Victor Ponta a anuntat ca mai intai va trimite un memoriu la CSM, Ministerul Justitiei si PICCJ, dupa care il va actiona in judecata pe procurorul Jean Uncheselu, in civil, pentru a-i cere o suma uriasa de bani drept despagubiri, ca sa plateasca toata viata si astfel sa fie o lectie de neuitat pentru toti procurorii predispusi sa fabrice dosare fara probe.

Iata fragmente din declaratia fostului premier Victor Ponta:

„Am facut un memoriu cu avocatii mei in care am scris care au fost incalcarile de lege din dosarul meu. Le voi inainta saptamana viitoare catre MJ, CSM, Procurorul General al Romaniei. Dupa care vrem sa-l dam in judecata, eu si cu altii, in civil pe procurorul de caz, Jean Uncheselu, vreau sa plateasca din buzunarul lui. Daca instanta il va pune sa plateasca salariul meu de premier, al altor directori, avocatii, atunci data viitoare se va gandi de doua ori... daca n-am probe astia o sa vina dupa mine. Daca nimeni nu plateste, data viitoare un alt procuror va face la fel. Sa stiti ca in SUA, Germania se intampla asta, domnule ati acuzat pe nedrept pe cineva ii luati banii. Eu voi depune niste documente care nu au caracter politic cu articole din Codul penal si de procedura penala care au fost incalcate. Sincer, eu nu cred ca vor minti si imi vor spune da, s-a incalcat articolul acela sau acela. De exemplu, procurorul a mintit cand s-a dat comunicatul de presa. Pe pe baza acelor raspunsuri o sa ma duc in Parlament si o sa le spun, colegi le-am zis in trecut oamenilor votati-ne oameni bun ca vom adopta o lege prin care procurorul plateste pentru nedreptati facute, ceea ce nu s-a intamplat pana acum... razbunarea e dulce, dar nu ma intereseaza, ci sa indrept lucruri”.

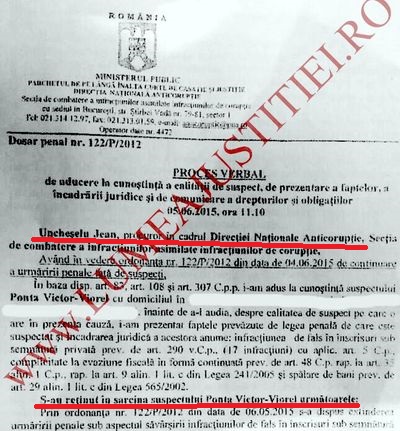

Crima procurorului-unealta Jean Uncheselu – cititi procesul verbal prin care sluga lui Kovesi l-a pus sub acuzare pe premierul in functie Victor Ponta la 5 iulie 2015

Crima procurorului-unealta Jean Uncheselu – cititi procesul verbal prin care sluga lui Kovesi l-a pus sub acuzare pe premierul in functie Victor Ponta la 5 iulie 2015

Lumeajustitiei.ro prezinta in exlusivitate procesul-verbal prin care procurorul DNA Jean Uncheselu i-a adus la cunostinta premierului Victor Ponta calitatea de suspect, acuzatiile si incadrarea juridica a faptelor, ca urmare a extinderii urmaririi penale intr-un dosar mai vechi (2012), avand ca obiect fapte din perioada 2007-2008, pe care DNA le-a redescoperit la inceputul lunii mai 2015.

Asa cum se observa din procesul-verbal incheiat la 5 iunie 2015, procurorul Jean Uncheselu l-a acuzat in vara lui 2015 pe prim-ministrul Victor Ponta de fals in inscrisuri sub semnatura privata in forma continuata, complicitate la evaziune fiscala si spalare de bani, in legatura cu un acord incheiat, la 30 august 2007, intre SCA „Sova si Asociatii” si Cabinetul de Avocat „Ponta Victor Viorel”.

Este vorba despre o conventie de conlucrare prin care casa de avocatura a lui Dan Sova s-a angajat sa plateasca onorariu in schimbul serviciilor de consultanta juridica oferite de Victor Ponta - la acea vreme, avocat.

Fara a invoca vreo proba, procurorul de caz l-a acuzat pe Victor Ponta ca a emis 17 facturi false si ca a incasat contravaloarea acestora (181.439 lei) fara a efectua activitatile profesionale prevazute in conventie.

In procesul-verbal, pe care il prezentam in cele ce urmeaza, se sustine ca cele 17 infractiuni de fals in inscrisuri sub semnatura privata retinute in sarcina lui Victor Ponta s-au prescris in decembrie 2013: „De la momentul epuizarii infractiunii, decembrie 2008, a inceput sa curga termenul de prescriptie a raspunderii penale, care s-a implinit in decembrie 2013 intrucat nu s-a identificat nici o cauza de intrerupere sau de suspendare a acestuia. Cu toate acestea, cele 17 facturi fiscale raman in continuare inscrisuri false”. In plus, procurorul de caz a pretins ca Victor Ponta si Dan Sova au falsificat si cele 16 rapoarte privind activitatea efectuata in baza conventiei de conlucrare, inscrisuri pe care le-au prezentat organelor fiscale.

Trecand peste faptul ca procurorul confunda Legea nr.656/2002 pentru prevenirea si sanctionarea spalarii banilor cu Legea nr.565/2002 pentru ratificarea Conventiei Natiunilor Unite impotriva criminalitatii transnationale organizate - „S-a dispus continuarea urmaririi penale fata de Ponta Victor Viorel sub aspectul savarsirii infractiunii de spalare de bani prev. de art.29 alin.(1) lit.c) din Legea 565/2002”.

„Prin ordonanta nr.122/P/2012 din data de 06.05.2015 s-a dispus extinderea urmaririi penale sub aspectul savarsirii infractiunilor de fals in inscrisuri sub semnatura privata prev. de art.290 vechiul Cp, evaziune fiscala prev. de art.9 alin. (1) lit.c) din Legea 241/2005, spalare de bani prev. de art.29 alin.(1) lit.c) din Legea 565/2002 (n.r. - Legea nr.656/2002) si conflict de interese prev. de art.253/1 Cp cu aplic. art.5 Cp (doua infractiuni) si art.301 alin.(1) Cp cu aplic. art.35 alin.(1) Cp (o infractiune cu 2 acte materiale) inclusiv in legatura cu actele de participatie penala (instigatori sau complici) la aceste infractiuni.

In data de 30.08.2007, intre SCA Sova si Asociatii reprezentata de Sova Dan Coman si Cabinetul Individual de Avocat Ponta Victor Viorel reprezentat de Ponta Victor Viorel s-a incheiat o conventie de conlucrare profesionala avand ca obiect conlucrarea celor doua parti in dosarele de natura penala, de drept penal al afacerilor precum si in alte cauze in care se va ivi necesitatea. Conventia s-a incheiat pe o perioada nedeterminata. In conventie s-a prevazut ca pentru lucrarile profesionale efectuate in conlucrare, onorariile sa fie incasate de societatea de avocati, iar avocatul Ponta Victor Viorel sa primeasca o suma fixa de 2.000 euro, pentru care va emite o factura lunara. (...)

Ponta Victor Viorel a emis in perioada oct.2007-dec.2008 un numar de 17 facturi fiscale false reprezentand contravaloarea activitatii profesionale a avocatului Ponta Victor Viorel efectuata in temeiul conventiei de conlucrare. Facturile fiscale au fost transmise spre decontare societatii de avocati care a efectuat plata contravalorii lor dupa care le-a inregistrat in contabilitate. Sumele aferente celor 17 facturi reprezinta cheltuieli ce nu au la baza operatiuni reale.

In realitate, Ponta Victor Viorel nu a efectuat nici un fel de activitate profesionala in temeiul conventiei de conlucrare. Cu toate acestea, Ponta Victor Viorel a pretins si primit de la Sova Dan Coman, lunar, timp de 16 luni in perioada oct.2007-dec.2008, sume importante de bani, in total 181.439,98 lei.

Sova Dan Coman a fost singura persoana cu drept de dispozitie in privinta oricaror actiuni de orice natura care implicau societatea de avocati.

Practic, cei doi au incheiat conventia de conlucrare prin frauda la lege fiind in coniventa infractionala in privinta caracterului fictiv al acesteia. La scurt timp dupa incheierea conventiei, in luna oct.2007, s-a mai acordat un onorariu suplimentar pentru o activitate care in realitate nu a avut loc, iar ulterior, incepand cu luna aprilie 2008, s-a majorat onorariul lunar al avocatului Ponta Victor Viorel la suma de 3.000 euro in conditiile in care acesta nu efectuase nici o activitate profesionala. Aceste imprejurari evoca fara dubiu concluzia ca sumele asupra carora partile au tranzactionat sunt straine conventiei de conlucrare inscrisul fiind doar mijlocul prin care Sova Dan Coman si Ponta Victor Viorel au mijlocit darea respectiv primirea unor sume importante de bani.

Rezultatul prejudiciabil al actiunii celor doi s-a produs atat in patrimoniul celorlalti asociati, Cernov Radu Stefan si Enescu Roxana, cat si in bugetul consolidat al statului prin diminuarea bazei de impozitare a contribuabilului SCA Sova si Asociatii.

Intrucat cele doua parti au disimulat cauza efectuarii platilor, acestea au acceptat reciproc faptul ca provin din savarsirea infractiunii de inselaciune indreptate impotriva interesului celorlalti asociati ai societatii, infractiunii de evaziune fiscala si infractiunii de fals in inscrisuri sub semnatura privata.

Devine astfel evident ca prin remiterea respectivelor sume, Sova Dan Coman l-a retribuit pe Ponta Victor Viorel, lucru acceptat de acesta, pentru facilitati sau servicii de orice natura efectuate in trecut sau care urmau sa fie efectuate. Astfel, daca Sova Dan Coman avea orice datorie chiar si morala la Ponta Victor Viorel putea sa il gratifice sau sa achite datoria pur si simplu fara sa fie nevoie de plasmuirea unei situatii aparent legale prin care sa fie efectuate platile (...)”

-Fals in inscrisuri sub semnatura privata:

„Este binecunoscut faptul ca infractiunea de fals in inscrisuri sub semnatura privata este la randul ei o infractiune complexa intrucat absoarbe in continutul constitutiv infractiunea de uz de fals. Pentru a fi in prezenta infractiunii de fals in inscrisuri sub semnatura privata este necesar ca pe langa falsificarea efectiva a inscrisului prin vreunul din modurile aratate in textele legale, acel inscris sa fie si utilizat in scopul producerii unei consecinte juridice, ceea ce presupune si consumarea infractiunii de uz de fals.

Fiecare factura fiscala a fost folosita imediat dupa intocmire prin inregistrarea atat in contabilitatea cabinetului de avocat, cat si in contabilitatea societatii de avocatura, moment in care infracitunea de fals in inscrisuri sub semnatura privata s-a consumat producand consecinte juridice, precum plata contravalorii facturii.

Intrucat din modul de comitere a faptelor constand in falsificarea celor 17 facturi fiscale a rezultat ca numitul Ponta Victor Viorel a actionat cu aceeasi rezolutie infractionala in perioada oct.2007-dec.2008, se va retine savarsirea infractiunii in forma continuata cu urmatoarea incadrare juridica: art.41 alin.(2) vCp rap. la art.290 vCp cu aplic. art.5 Cp.

De la momentul epuizarii infractiunii, decembrie 2008, a inceput sa curga termenul de prescriptie a raspunderii penale, care s-a implinit in decembrie 2013 intrucat nu s-a identificat nici o cauza de intrerupere sau de suspendare a acestuia. Cu toate acestea, cele 17 facturi fiscale raman in continuare inscrisuri false.

De asemenea, cele 16 inscrisuri ce cuprind rapoartele privind activitatea pretins a fi efectuata de Ponta Victor Viorel au valoarea unor inscrisuri sub semnatura privata. Ponta Victor Viorel si Sova Dan Coman au falsificat si ulterior folosit in luna august 2011 cele 16 inscrisuri prezentandu-le organelor fiscale.

Avand in vedere ca in urma probelor administrate a rezultat ca actiunea de falsificare a celor 16 inscrisuri a avut loc practic consecutiv, fara trecerea vreunei perioade de timp si avand in vedere ca fiecare inscris poate fi privit individual avand continut juridic propriu, s-a retinut in sarcina celor doi comiterea a 16 infractiuni de fals in inscrisuri sub semnatura privata in concurs real, prev. de art. 290 vCp”.

-Complicitate la evaziune fiscala:

„Fata de imprejurarile expuse, pentru lamurirea urgenta a starii de fapt fiscale in raport de cele retinute, prin ordonanta nr.122/P/2012 din data de 13.05.2015 s-a dispus efectuarea in cauza a unei constatari tehnico-stiintifice in domeniile financiar-contabil si fiscal.

Obiectul constatarii l-a constituit stabilirea obligatiilor fiscale ale SCA Sova si Asociatii avand in vedere caracterul conventiei de conlucrare si a contractului de colaborare descrise mai sus, precum si stabilirea obligatiilor fiscale avand in vedere ca cele doua autoturisme nu au fost folosite in activitatea societatii de avocati.

Concluziile raportului de constatare intocmit de specialist au fost in sensul urmator:

In privinta conventiei de conlucrare s-a concluzionat ca prin inregistrarea in contabilitate a unor cheltuieli care nu au stat la baza operatiunii reale a fost creat un prejudiciu bugetului de stat in cuantum de 51.321,79 lei, prin diminuarea nelegala a impozitului pe venit cu suma de 24.395,28 lei si deducerea nelegala a sumei de 26.926,51 lei reprezentand TVA.

Subiect activ al infractiunii de evaziune fiscala in calitate de autor in privinta fiecareia dintre faptele retinute este suspectul Sova Dan Coman (...)

Sub aspect temporal, faptele de evaziune fiscala s-au comis in raport de cele retinute, in perioada oct.2007-dec.2008 (conventia de conlucrare). Infractiunea de evaziune fiscala s-a consumat in momentul inregistrarii in contabilitate a celei dintai operatiuni nereale descrise mai sus in luna octombrie 2007, operatiune urmate de producerea unui prejudiciu (...)

Inregistrarea respectivelor facturi in actele contabile ale societatii de avocati, ca element constitutiv al infractiunii de evaziune fiscala, nu ar fi fost posibila fara ajutorul dat de Ponta Victor Viorel materializat prin punerea la dispozitie a facturilor emise si care, ulterior, au stat la baza producerii prejudiciului. Facturile fiscale in sine reprezinta inscrisuri false in cuprinsul lor atestandu-se in mod nereal faptul ca Ponta Victor Viorel a prestat activitati de natura juridica in temeiul conventiei de conlucrare. (...)”

-Spalare de bani:

„In privinta suspectului Ponta Victor Viorel, latura obiectiva a infractiunii de spalare a banilor se prezinta sub forma normativa aceea de dobandire, detinere si folosire a sumelor de bani provenite in legatura cu incheierea conventiei de conlucrare din savarsirea infractiunilor in persoana proprie: complicitate la evaziune fiscala, complicitate la inselaciune si fals in inscrisuri sub semnatura privata, cat si din savarsirea de infractiuni de catre Sova Dan Coman asa cum au fost retinute mai sus.

Sumele de bani provenite din savarsirea infractiunilor mentionate au fost dobandite de Ponta Victor Viorel in perioada oct.2007-dec.2008 si au fost la dispozitia acestuia in conturile deschise de Cabinetul de Avocat Ponta Victor Viorel la Unicredit Bank, iar o parte din aceste sume a fost folosita in acelasi interval de timp pentru achizitionarea in anul 2008 a doua apartamente care ulterior in anul 2013 au revenit in mod gratuit in proprietatea lui Ponta Victor Viorel in urma lichidarii patrimoniului Cabinetului de Avocat Ponta Victor Viorel.

Prin urmare, s-a dispus continuarea urmaririi penale fata de Ponta Victor Viorel sub aspectul savarsirii infractiunii de spalare de bani prev. de art.29 alin.(1) lit.c) din Legea 565/2002 (n.r. - Legea nr.656/2002)”

Adauga comentariu

DISCLAIMER

Atentie! Postati pe propria raspundere!

Inainte de a posta, cititi aici regulamentul: Termeni legali si Conditii

Comentarii

# SANCHI 13 May 2018 13:18

+6

13 May 2018 13:18

+6

# Marius 13 May 2018 13:37

+12

13 May 2018 13:37

+12

# STELUTA 13 May 2018 13:40

+7

13 May 2018 13:40

+7

# repetentu clasei 14 May 2018 10:56

0

14 May 2018 10:56

0

# pielea-i in padure 13 May 2018 14:21

-1

13 May 2018 14:21

-1

# adrian 13 May 2018 15:01

-2

13 May 2018 15:01

-2

# Gilu 13 May 2018 20:56

0

13 May 2018 20:56

0

# Avi 13 May 2018 21:57

0

13 May 2018 21:57

0

# Pintea 13 May 2018 23:53

+4

13 May 2018 23:53

+4

# stefania.olteanca 14 May 2018 09:00

+1

14 May 2018 09:00

+1

# Vorbeste un tradator , atentie ! 14 May 2018 16:11

+2

14 May 2018 16:11

+2